ในช่วงระยะเวลาที่ผ่านมาบวกกับ COVID – 19 แสดงให้เราเห็นได้ชัดว่าเศรษฐกิจได้มีการเปลี่ยนแปลงจากทางกายภาพไปสู่ดิจิตอลอย่างรวดเร็ว สิ่งหนึ่งที่ทำให้เราเห็นได้ชัดคือระบบการชำระเงิน หรือบริการทางการเงินที่เปลี่ยนแปลงจากเงินกระดาษไปสู่การชำระเงินแบบ อิเล็กทรอนิกส์อย่างก้าวกระโดด และส่งผลต่อการค้าแบบไร้พรมแดนอย่างเห็นได้ชัด

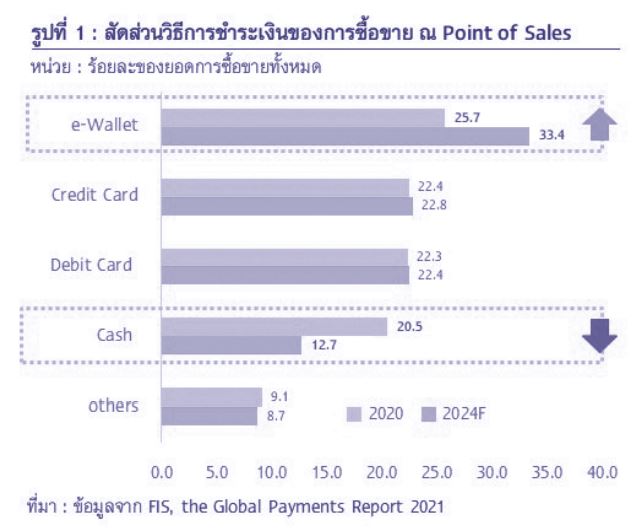

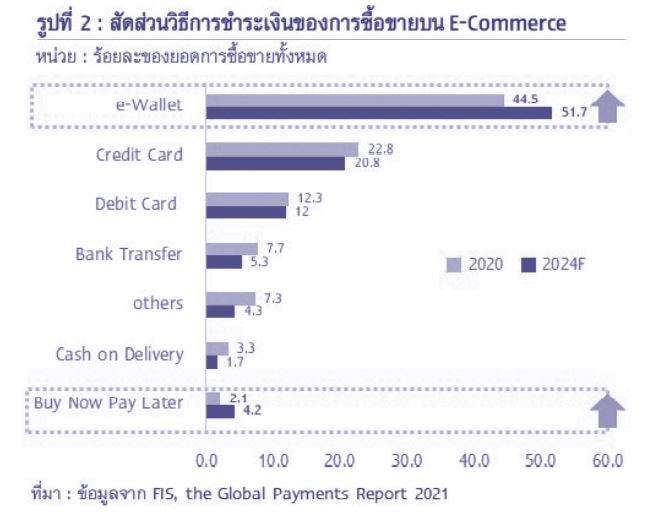

จากรายงานของ FIS ปี 2021 เผยว่า ระบบการชำระเงินที่นิยมกันทั่วโลกทั้งสำหรับการซื้อขายบน e-Commerce และหน้าร้านที่มีเครื่อง POS 3 อันดับแรกคือ e-Wallet, Credit Card และ Debit Card สำหรับเงินสดยังคงมีความสำคัญสำหรับการซื้อขายแบบ POS โดยเป็นวิธีการชำระเงินที่เป็นที่นิยมอันดับที่ 4 มีส่วนแบ่งในตลาดการชำระเงินที่ 20.5% ของมูลค่าการชำระเงิน ณ POS ทั้งหมด สะท้อนให้เห็นถึงการเปลี่ยนแปลงพฤติกรรมของผู้บริโภคที่ปรับตัวเข้าสู่ระบบสังคมไร้เงินสดมากยิ่งขึ้น

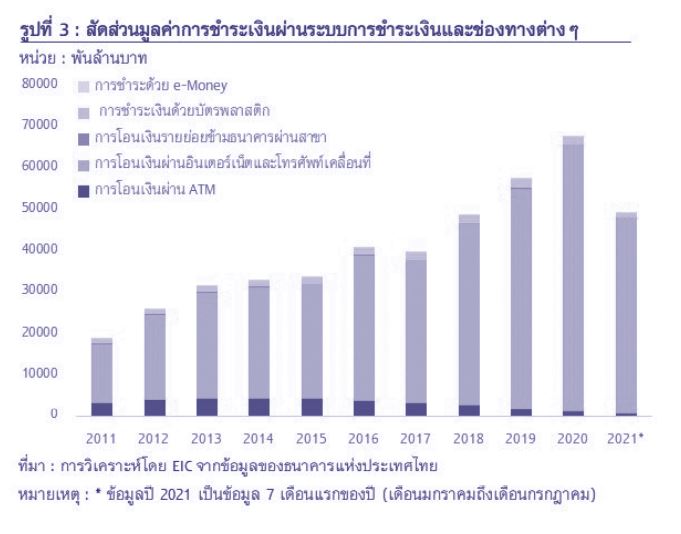

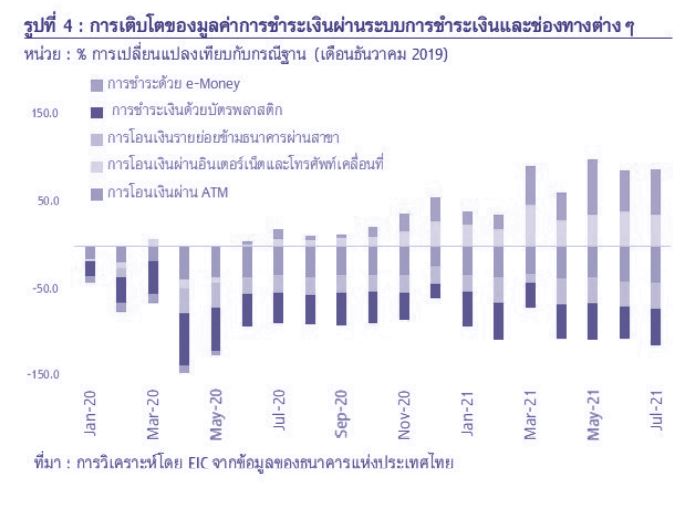

สำหรับประเทศไทย เงินสดยังเป็นวิธีการชำระเงินหลักผ่านเครื่อง POS (62%) ขณะที่การชำระเงินส่วนใหญ่บนแพลตฟอร์ม e-Commerce อยู่ในรูปแบบของ Bank Transfer (31%) โดยการชำระเงินแบบอิเล็กทรอนิกส์เติบโตมากขึ้นในช่วง 4–5 ปีที่ผ่านมา โดยเฉพาะอย่างยิ่งการทำธุรกรรม internet and mobile banking จากพัฒนาการทางเทคโนโลยีที่ดีขึ้น รวมถึงการมีนโยบายสนับสนุนจากภาครัฐ ได้แก่ โครงการพร้อมเพย์ และ e-Wallet ของภาครัฐ (แอปเป๋าตัง) ประกอบกับมาตรการเว้นระยะห่างจากวิกฤต COVID-19 ส่งผลให้ระบบ e-Payment เข้ามามีบทบาทในการชำระเงินของไทยมากขึ้น สะท้อนจากมูลค่าการทำธุรกรรม internet and mobile banking และ e-money ที่มีการเติบโตต่อเนื่องเมื่อเทียบกับช่วงปลายปี 2019 ขณะที่การทำธุรกรรมรูปแบบดั้งเดิมปรับหดตัวลง

ระบบการชำระเงินของไทยในอนาคตมีแนวโน้มเปลี่ยนแปลงสอดคล้องกับโลก กล่าวคือ การชำระเงินแบบดั้งเดิมมีแนวโน้มปรับตัวลดลง และจะถูกแทนที่ด้วย e-Payment โดยเป็นผลจาก

อ้างอิง

1 The Global Payment Reports. (2021). The FIS Worldpay

2 Mastercard Data Warehouse. (2020). Mastercard

3 Cryptocurrency Market Size, Share and Trends forecast to 2026. (2021). Markets and Markets

4 The Global Payment Reports. (2021). The FIS Worldpay

5 Global Real-Time Payments Transactions Surge by 41 Percent in 2020 as COVID-19 Pandemic Accelerates Shift to Digital Payments – New ACI Worldwide Research Reveals. (2021, March 29). ACI Worldwide

6 oneyandbanking

| Cookie | Duration | Description |

|---|---|---|

| cookielawinfo-checkbox-analytics | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics". |

| cookielawinfo-checkbox-functional | 11 months | The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional" |

| cookielawinfo-checkbox-necessary | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary". |

| cookielawinfo-checkbox-others | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other". |

| cookielawinfo-checkbox-performance | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance". |

| viewed_cookie_policy | 11 months | The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data. |