ในปัจจุบันเราจะเห็นได้ว่าโลกของเราได้ได้จักกับสกุลเงินดิจิทัล หรือคริปโทเคอร์เรนซี ซึ่งเป็นสกุลเงินที่ไร้ตัวกลางในการควบคุม และสกุลเงินส่วนใหญ่ขาดความเสถียร ทำให้มีความผันผวนได้ง่าย ซึ่งมีทั้งข้อดีและข้อเสีย และประเทศไทยเองกำลังพัฒนาสกุลเงินดิจิตอลที่จะใช้เงินบาทเป็นสินทรัพย์ที่จะตีมูลค่าของเงินบาทดิจิทัล เพื่อให้เกิดความเสถียร และเป็นการพัฒนาประเทศ

สกุลเงินดิจิทัลสำหรับประชาชนที่ออกโดยแบงก์ชาติ (retail central bank digital currency: retail CBDC) หรือเงินบาทในรูปแบบดิจิทัล โดยย้ำชัดว่าจะออกใช้ในรูปแบบคล้ายเงินสดดิจิทัล คือ ไม่ให้ดอกเบี้ยและอาศัยตัวกลางรับแลก/กระจายเงินให้ประชาชน รวมถึงจะมีเงื่อนไขไม่ให้เกิดการแลกเงินฝากเป็นเงินบาทดิจิทัลได้ในปริมาณมากและรวดเร็วจนเกิดไป เพื่อไม่ให้กระทบการระดมเงินฝาก/การปล่อยกู้ของระบบสถาบันการเงิน แบงก์ชาติมองว่า “เงินบาทดิจิทัล” จะเข้ามาเพิ่มทางเลือกในการชำระเงินที่มีอยู่ ไม่ได้มาทดแทนทำให้ทางเลือกใดหายไป

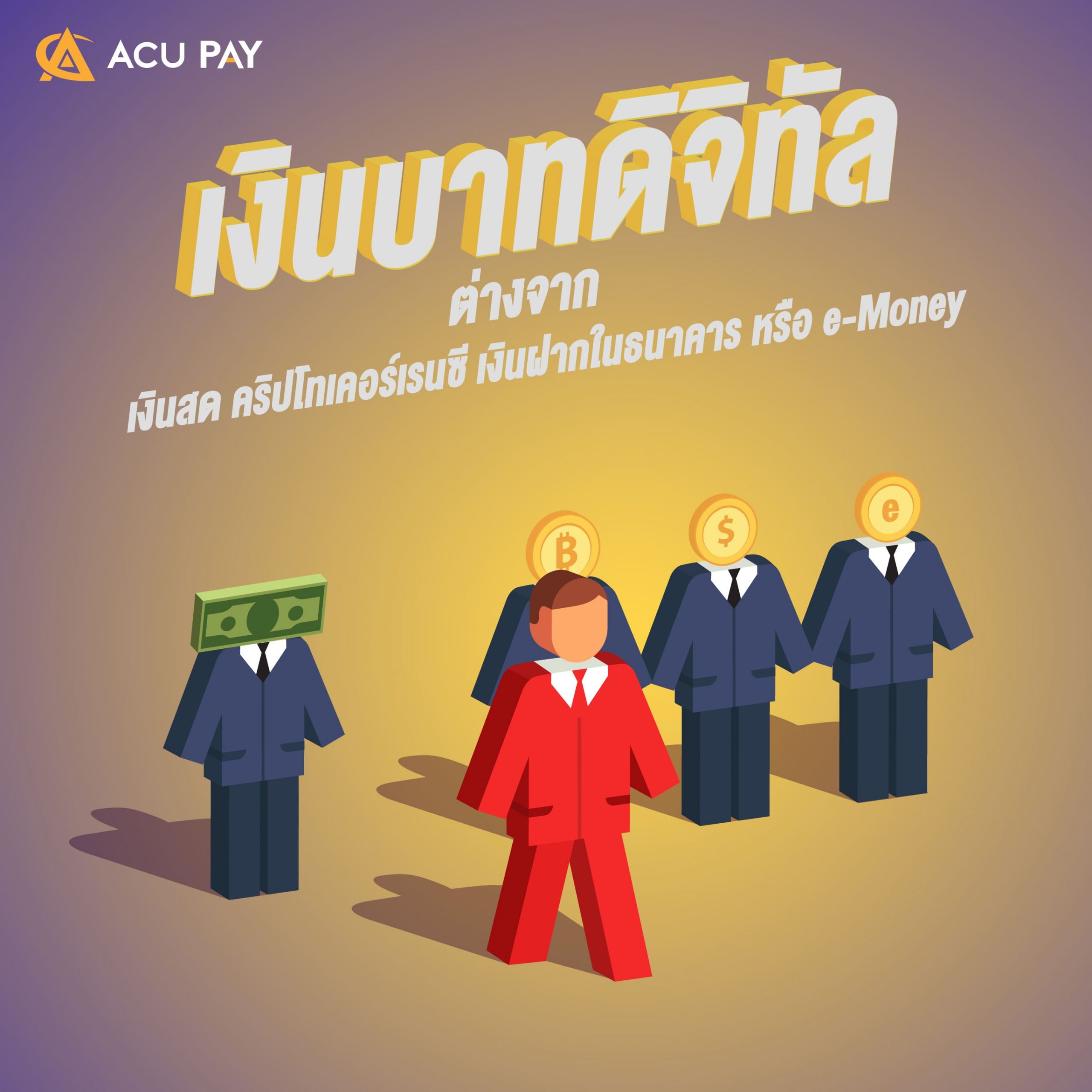

“เงินบาทดิจิทัล” ต่างจาก “เงินสด” ที่อยู่รูปธนบัตรและเหรียญกษาปณ์อย่างไร? ปกติเวลาจะใช้เงินสด หลายคนต้องถอนเงินฝากมานับและใช้จ่ายเงินผ่านมือกัน ซึ่งจะต่างจาก “เงินบาทดิจิทัล” ที่ไม่มีอะไรให้จับต้องได้ แต่เป็นเงินที่ออกโดยธนาคารกลาง สามารถใช้ชำระหนี้ได้ตามกฎหมาย และมีสินทรัพย์ภาครัฐหนุนหลังเหมือนเงินสด ก่อนจะใช้งานได้ประชาชนจะต้องเอาเงินฝาก/เงินสดมาแลกไปเก็บไว้ในกระเป๋าเงินดิจิทัล สำหรับคนทั่วไปที่ไม่มีสมาร์ทโฟน อินเตอร์เน็ต หรือบัญชีเงินฝากกับสถาบันการเงิน ก็จะสามารถเข้าถึงใช้งานได้ด้วย เช่น ผ่านการ์ดที่ใช้แตะเพื่อรับจ่ายเงินได้

“เงินบาทดิจิทัล” ต่างจากคริปโทเคอเรนซีต่างๆ ที่สร้างขึ้นโดยภาคเอกชน ซึ่งมีมูลค่าผันผวนมากและยังไม่มีกฎหมายเงินตรารองรับ ยกเว้นบางประเทศ เช่น เอลซัลวาดอร์ ที่ประกาศเป็นประเทศแรกยอมรับบิตคอยน์เป็นเงินตราใช้ชำระหนี้ได้ตามกฎหมายได้ในเดือนมิถุนายนที่ผ่านมา ส่วนหนึ่งเพราะคนในประเทศนิยมใช้เงินสกุลดอลลาร์สหรัฐแทนสกุลเงินท้องถิ่นอย่างแพร่หลาย (dollarization) มานานแล้ว แต่ประชาชนก็เริ่มออกมาประท้วงในภายหลัง เพราะประสบปัญหาความผันผวนของมูลค่าบิตคอยน์ ทำให้ไม่อยากรับชำระมูลค่ากันด้วยบิตคอยน์ตามที่กฎหมายกำหนด นอกจากนี้ “เงินบาทดิจิทัล” ยังแตกต่างจากคริปโทเคอเรนซีบางประเภทที่มีกลไกตรึงมูลค่ากับสกุลเงินหลักหรือสินทรัพย์อื่นให้ราคาผันผวนน้อยลง หรือสเตเบิลคอยน์ (stablecoins) ซึ่งผู้ถือก็อาจไม่สามารถมั่นใจได้ว่า สินทรัพย์ที่ใช้ตรึงมูลค่ามีอยู่จริงและใครจะเป็นผู้รับรองให้

“เงินบาทดิจิทัล” แตกต่างจากการโอนเงินกันผ่านบัญชีเงินฝากบนแอพในสมาร์ทโฟน/อินเตอร์เน็ตแบงค์กิ้ง ซึ่งคนไทยก็ใช้งานกันได้สะดวกคุ้นเคยกันดีอยู่แล้วและไม่ต้องเสียค่าธรรมเนียมการโอนเงิน ได้อย่างไร? สำหรับคนที่ชอบใช้เงินสด เพราะใช้จ่ายกันโดยตรงได้เลย ถือไว้ปลอดภัยไม่เสี่ยง สภาพคล่องสูง การมีเงินบาทดิจิทัลเพิ่มมาจะช่วยลดสัมผัส ลดต้นทุนเดินทางฝากถอน/เก็บรักษาเงินสด และเพิ่มประสิทธิภาพให้เงินสดน่าใช้ขึ้นด้วยเทคโนโลยีทางการเงินแบบใหม่ เหมือนตัดถนนใหม่ที่ใครก็ใช้ได้ หรือมาต่อยอดนวัตกรรมบริการการเงินใหม่ๆ เพิ่มได้ในอนาคต ทำให้ธุรกรรมเงินสดดิจิทัลวิ่งฉิว ถึงไว ไม่ต้องเสียค่าธรรมเนียมถ้าใช้จ่ายทั่วไปวงเงินไม่ได้สูงมาก เป็นอีกทางเลือกที่ไม่ต้องโอนเงินฝากผ่านระบบสถาบันการเงิน ซึ่งอาจมีข้อจำกัดบางเวลาหากคนใช้เยอะ หรือให้ใช้ได้เฉพาะกลุ่มลูกค้าของสถาบันการเงินนั้นๆ

“เงินบาทดิจิทัล” แตกต่างจากเงินอิเล็กทรอนิกส์ (e-money) ที่มีใช้อยู่หลายรูปแบบในตอนนี้อย่างไร? e-money เป็นเงินอิเล็กทรอนิกส์ที่ออกโดยสถาบันการเงินและผู้ประกอบการที่ไม่ใช่สถาบันการเงิน (non-bank) ภายใต้กฎหมายระบบการชำระเงิน ผู้ให้บริการจะออก e-money ให้แก่ผู้ใช้ที่เติมเงินไว้ล่วงหน้าเพื่อเอาไปจ่ายชำระค่าสินค้าและค่าบริการในวงปิด เฉพาะเครือข่ายที่รับชำระ e-money นั้นๆ ซึ่งอาจอยู่ในรูปการ์ด เช่น บัตรรถไฟฟ้า บัตรเติมเงิน หรืออยู่ในเครือข่ายของผู้ให้บริการ เช่น ทรูมันนี่ Rabbit LINE Pay ShopeePay GrabPay ซึ่งมูลคาของ e-money ในกระเป๋าเงินอิเล็กทรอนิกส์จะเทากับมูลค่าเงินที่เติมไว้ ซึ่งต่างจาก “เงินบาทดิจิทัล” ที่ออกใช้โดยธนาคารกลาง ใช้จ่ายชำระได้ในวงกว้าง ประชาชนใช้งานกันได้อย่างทั่วถึงกว่า

จะเห็นได้ว่า การพัฒนา “เงินบาทดิจิทัล” ในประเทศไทย ถือเป็นอีกก้าวสำคัญในการยกระดับโครงสร้างพื้นฐานระบบการชำระเงินของประเทศ ให้พร้อมรับเศรษฐกิจดิจิทัล และเปิดกว้างรับนวัตกรรมใหม่ๆ จากผู้ให้บริการทางการเงินเอกชนหลากหลายที่เข้ามาต่อยอดโครงสร้างพื้นฐานการชำระเงินที่รองรับเงินบาทดิจิทัล และก้าวสู่สังคมไร้เงินสดไปอีกขั้น

| Cookie | Duration | Description |

|---|---|---|

| cookielawinfo-checkbox-analytics | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics". |

| cookielawinfo-checkbox-functional | 11 months | The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional" |

| cookielawinfo-checkbox-necessary | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary". |

| cookielawinfo-checkbox-others | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other". |

| cookielawinfo-checkbox-performance | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance". |

| viewed_cookie_policy | 11 months | The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data. |