ในโลกที่กำลังก้าวสู่สังคมไร้เงินสด สิ่งที่จะถูกปรับเปลี่ยน โดยที่ปฏิเสธไม่ได้คือ รูปแบบเงิน และรูปแบบการจ่ายเงิน หรือการชำระสินค้าหรือบริการต่างๆ ที่จะทำให้เราสะดวกมากขึ้น ปลอดภัยมากขึ้น และลดการใช้เงินสด โดยปรับเปลี่ยนมาใช้เงินที่เป็นเงินเล็กทรอนิกส์ หรือที่เรียกว่า e-Money

e-Money (Electronic Money) หรือ เงินอิเล็กทรอนิกส์ คือ มูลค่าเงินที่ถูกบันทึกในรูปแบบอิเล็กทรอนิกส์(เช่น ชิปคอมพิวเตอร์ในบัตรแทนเงินสดหรือบัตรพลาสติก เครือข่ายโทรศัพท์ เครือข่ายอินเทอร์เน็ต )ซึ่งผู้ใช้งานได้ชำระหรือเติมเงินไว้ล่วงหน้า หรือหักผ่านบัญชีธนาคารโดยตรง (Pre-paid) แก่ผู้ให้บริการ e-Money หรือ ที่รู้จักกันอย่างแพร่หลายในชื่อ e-Wallet ซึ่งสามารถใช้ชำระสินค้า หรือบริการได้ตามที่ร้านค้าที่รับชำระ

ทำให้เกิดข้อดีมากมาย เช่น ความสะดวกในการชำระ ลดการใช้เงินสดหรือธนบัตร ลดข้อผิดพลาดในการรับเงิน และทอนเงินเป็นต้น

ในส่วนของผู้ใช้งานสามารถเติมเงินและถอนเงินได้ผ่านช่องทางต่างๆ ได้ ซึ่งขึ้นอยู่กับผู้ให้บริการแต่ละราย เช่น การเติมผ่าน Moblie banking ผ่านตู้เติมเงิน เติมกับร้านค้าที่รับเติมเงิน เติมผ่านเครือข่ายโทรศัพท์มือถือ หรือหักผ่านบัญชีธนาคารหรือบัตรเคดิตที่เชื่อมต่อของผู้ใช้งานที่ผูกไว้ได้โดยตรง เป็นต้น

ในส่วนของการเติมหรือถอนเงินนั้น สามารถตรวจได้จากประวัติการทำรายการ SMS หรือ e-mail ซึ่งขึ้นอยู่กับผู้ให้บริการ

e-Money แบ่งตามประเภทของผู้ให้ e-Money โดยแบ่งออกเป็น 3 ประเภทบัญชี คือ

1. บัญชี ก – เป็นการให้บริการ e-Money ที่ใช้ซื้อสินค้าหรือรับบริการเฉพาะอย่างตามรายการที่กำหนดไว้ล่วงหน้า จากผู้ให้บริการเพียงรายเดียว นอกจากนี้ มีผู้ให้บริการที่ได้รับยกเว้น เช่น บัตร e-Money ที่ใช้ซื้ออาหารในศูนย์อาหารตามห้างสรรพสินค้า

2. บัญชี ข – เป็นการให้บริการe-Money ที่ใช้ซื้อสินค้าหรือบริการจากผู้ให้บริการหลายราย ณ สถานที่ที่อยู่ภายใต้ ระบบการจัดจำหน่ายและการให้บริการเดียวกัน ได้แก่ ธุรกิจ Franchise หรือตัวแทนการจัดจำหน่าย ซึ่งมีสัญลักษณ์หรือเครื่องหมายการค้าเดียวกัน เช่น ปั๊มน้ำมัน ธุรกิจที่มีรูปแบบการให้บริการเดียวกัน เช่น ระบบขนส่งมวลชน ธุรกิจที่อยู่ภายใต้การดำเนินนโยบาย บริหารจัดการในลักษณะกลุ่มเดียวกัน เช่น กิจการในเครือ ธุรกิจที่ประกอบกิจการอยู่ในบริเวณหรือพื้นที่การจัดจำหน่ายเดียวกัน เช่น ศูนย์การค้า

3. บัญชี ค – เป็นการให้บริการ e-Money ที่ใช้ซื้อสินค้าหรือบริการจากผู้ให้บริการหลายราย โดยไม่จำกัดสถานที่และไม่อยู่ภายใต้ระบบการจัดจำหน่ายและการให้บริการเดียวกัน เช่น การนำไปใช้ชำระค่าสินค้า/ค่าบริการที่จำหน่ายผ่าน เว็บไซต์ต่าง ๆ ทางอินเทอร์เน็ต หรือตามร้านค้าที่รับชำระด้วย e-Moneyเป็นต้น

ACU PAY ผู้ให้บริการ e-Money บัญชี ค ที่ให้บริการ อีวอลเล็ท (E-Wallet)หรือกระเป๋าเงินอิเล็กทรอนิกส์ ที่สามารถใช้จ่ายผ่านจุดชำระต่างๆ ได้ เช่น ร้านอาหาร ร้านกาแฟ ช้อปปิ้ง ร้านค้าต่างๆอีกมากมาย พร้อมกับโปรโมชัน ที่มีเฉพาะ ACU PAY เท่านั้น

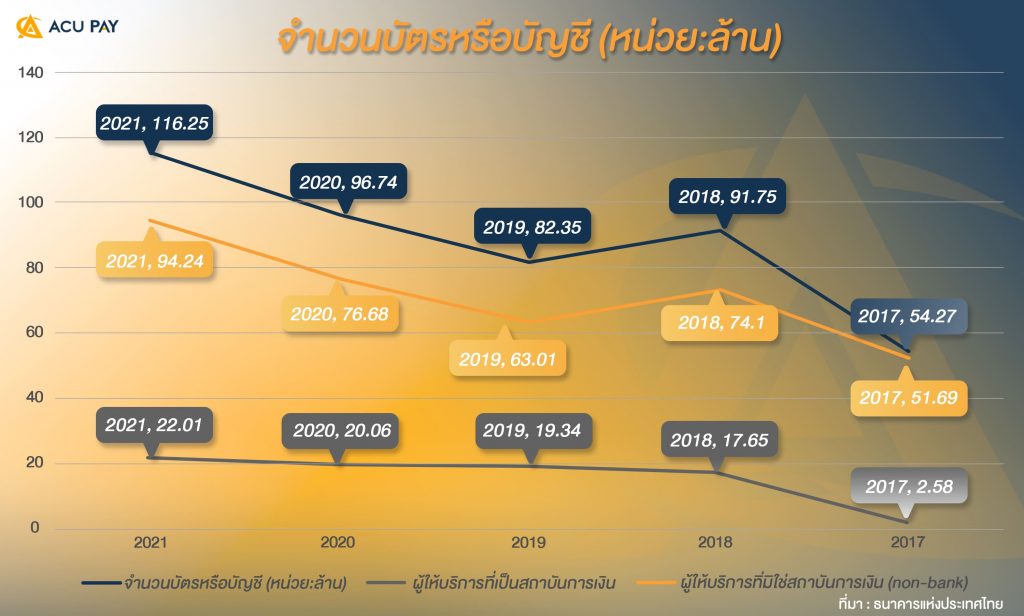

| ลำดับ | หัวข้อ | 2021 | 2020 | 2019 | 2018 | 2017 |

1 |

จำนวนบัตรหรือบัญชี (หน่วย:ล้าน) |

116.25 | 96.74 | 82.35 | 91.75 | 54.27 |

2 |

ผู้ให้บริการที่เป็นสถาบันการเงิน |

22.01 | 20.06 | 19.34 | 17.65 | 2.58 |

| 3 | ผู้ให้บริการทิ่มิใช่สถาบันการเงิน (non-bank) |

94.24 | 76.68 | 63.01 | 74.1 | 51.69 |

จากข้อมูล จะได้เห็นได้ว่าในปี 2018 มีการเพิ่มขึ้นในการใช้ e-Money อย่างเห็นได้ชัด และในปี 2019 -2020 ได้มีเหตุการณ์โควิด 19 ที่มาทำให้การใช้ e-Money เป็นที่นิยม และจำเป็นมากขึ้นในชีวิตประจำวัน อีกทั้งยังสะท้อนให้เราเห็นอีกว่า คนไทยมีจำนวนบัตรหรือบัญชีมากกว่า 1 ใบหรือ 1 บัญชีต่อคน และมีแนวโน้มเพิ่มขึ้นอย่างมีนัยสําคัญ

| ลำดับ | หัวข้อ | 2021 | 2020 | 2019 | 2018 | 2017 |

| 5 | มูลค่าการเติมเงิน (ล้านบาท) | 472,922.94 | 314,429.44 | 292,121.69 | 217,456.99 | 127,588.86 |

| 6 | ผู้ให้บริการที่เป็นสถาบันการเงิน | 66,223.10 | 38,360.67 | 91,771.42 | 38,862.98 | 11,275.30 |

| 7 | ผู้ให้บริการที่มิใช่สถาบันการเงิน (non-bank) | 406,699.84 | 276,068.77 | 200,350.27 | 178,594.02 | 116,313.56 |

ลำดับ | หัวข้อ | 2021 | 2020 | 2019 | 2018 | 2017 |

9 | มูลค่าการใช้จ่าย (ล้านบาท) | 467,179.74 | 309,553.49 | 276,317.42 | 203,475.21 | 126,171.87 |

10 | ผู้ให้บริการที่เป็นสถาบันการเงิน | 55,164.97 | 33,157.55 | 77,395.86 | 29,946.22 | 10,652.40 |

11 | ผู้ให้บริการทที่มิใช่สถาบันการเงิน (non-bank) | 412,014.77 | 276,395.94 | 198,921.56 | 173,528.99 | 115,519.47 |

จากข้อมูล 5 ปีย้อนหลัง จะได้เห็นได้ว่าการเติมเงิน และการใช้จ่าย สะท้อนให้เห็นถึงรูปแบบการใช้จ่ายของคนไทย กับการใช้ e-Money เพิ่มขึ้นเป็นอย่างมากเมื่อเทียบกราฟกับยอดบัตรหรือบัญชีแล้ว จะเห็นลักษณะการใช้งานของผู้ใช้ แม้ยอดบัตรหรือบัญชีจะลดลงในปี 2019 แต่กลับมียอดใช้จ่ายที่เพิ่มขึ้นอย่างมีนัยสำคัญ แสดงให้เห็นว่าพฤติกรรมการใช้จ่ายของคนไทย กำลังก้าวสู่สังคมไร้เงินสดอย่างเห็นได้ชัด

หากมองย้อนกลับไปเมื่อ 5 ปีก่อน หลายๆคนคงมองภาพไม่ออกว่าสังคมไร้เงินสด จะเป็นหรือเปลี่ยนไปได้อย่างไร จนกระทั่งมีโควิดที่เป็นตัวที่มาเร่ง และเปลี่ยนพฤติกรรมการใช้จ่ายของคนไทย ยกตัวอย่างเช่น การใช้งาน คนละครึ่ง หรือเราชนะ ซึ่งเป็นโครงการของรัฐบาล ที่ต้องใช้ผ่านแอปเป๋าตัง เชื่อว่าหลายๆคนได้ใช้งาน และรู้จัก

จุดที่น่าสังเกตอีก 1 อย่างคือ แม้ว่าจะมีการใช้จ่ายหรือการเติมเงินเพิ่มขึ้นสูง แต่หากมองที่มาของยอดการใช้จ่าย กลับมาจากผู้ให้บริการที่มิใช่สถาบันการเงิน ไม่ใช่ธนาคาร และเป็นสิ่งที่น่าจับมองมากว่า ในอนาคต บทบาทหรือหน้าที่ธนาคารจะเป็นอย่างไรในอนาคตอีกไม่กี่ปีข้างหน้านี้

เพื่อนๆ มีความคิดเห็นอย่างไรบ้าง กับบทบาทของธนาคาร และผู้ให้บริการที่ไม่ใช่สถาบันการเงิน กับเทรนสังคมไร้เงินสดที่กำลังก้าวเข้ามาอย่างปฏิเสธไม่ได้

| Cookie | Duration | Description |

|---|---|---|

| cookielawinfo-checkbox-analytics | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics". |

| cookielawinfo-checkbox-functional | 11 months | The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional" |

| cookielawinfo-checkbox-necessary | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary". |

| cookielawinfo-checkbox-others | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other". |

| cookielawinfo-checkbox-performance | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance". |

| viewed_cookie_policy | 11 months | The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data. |