อัตราดอกเบี้ยนโยบายเป็นเครื่องมือของธนาคารแห่งประเทศที่ใช้เพื่อรักษาเสถียรภาพทางการเงินเพื่อไม่ให้เกิดสภาวะที่เลวร้ายต่อเศรษฐกิจในประเทศนั้นๆ สงสัยไหมครับว่าแล้วอัตราดอกเบี้ยนโยบายเหล่านี้จะมารักษาเสถียรภาพได้อย่างไร และส่งผ่านมาถึงเราได้อย่างไร วันนี้เราลองมาดูกันครับ

“อัตราดอกเบี้ย” คือ ต้นทุนที่ผู้กู้ต้องจ่ายเมื่อกู้เงิน หรือ ผลตอบแทนที่ผู้ฝากได้รับเมื่อฝากเงิน ซึ่ง “อัตราดอกเบี้ยนโยบาย” นั้นจะกำหนดโดยธนาคารกลางของแต่ละประเทศ อย่างประเทศไทยก็คือ ธนาคารแห่งปรเทศไทย สหรัฐฯเราจะเรียกว่า “เฟด” ซึ่งเป็นอัตราดอกเบี้ยที่สำคัญเป็นอย่างมากเพราะจะส่งผลกับอัตราดอกเบี้ยอื่น ๆ ในระบบเศรษฐกิจตามในหลายๆด้าน หรืออัตราดอกเบี้ยนโยบายเปรียบเสมือนฐานดอกเบี้ยในประเทศนั้นๆ นั่นเอง

อัตราดอกเบี้ยนโยบาย เป็นอัตราที่ธนาคารกลาง ในแง่การฝากเงิน หรือการกู้เงิน ธนาคารกลางจะจ่ายดอกเบี้ยให้กับธนาคารพาณิชย์ที่นำเงินมาฝาก หรือธนาคารกลางเป็นคนเก็บดอกเบี้ยจากธนาคารพาณิชย์ที่มากู้เงิน ซึ่งอัตราดอกเบี้ยนโยบายจะส่งผลต่อไปยังอัตราดอกเบี้ยที่ธนาคารพาณิชย์คิดกับลูกค้าที่เป็นผู้กู้หรือผู้ฝากเงินต่อไปนั่นเอง

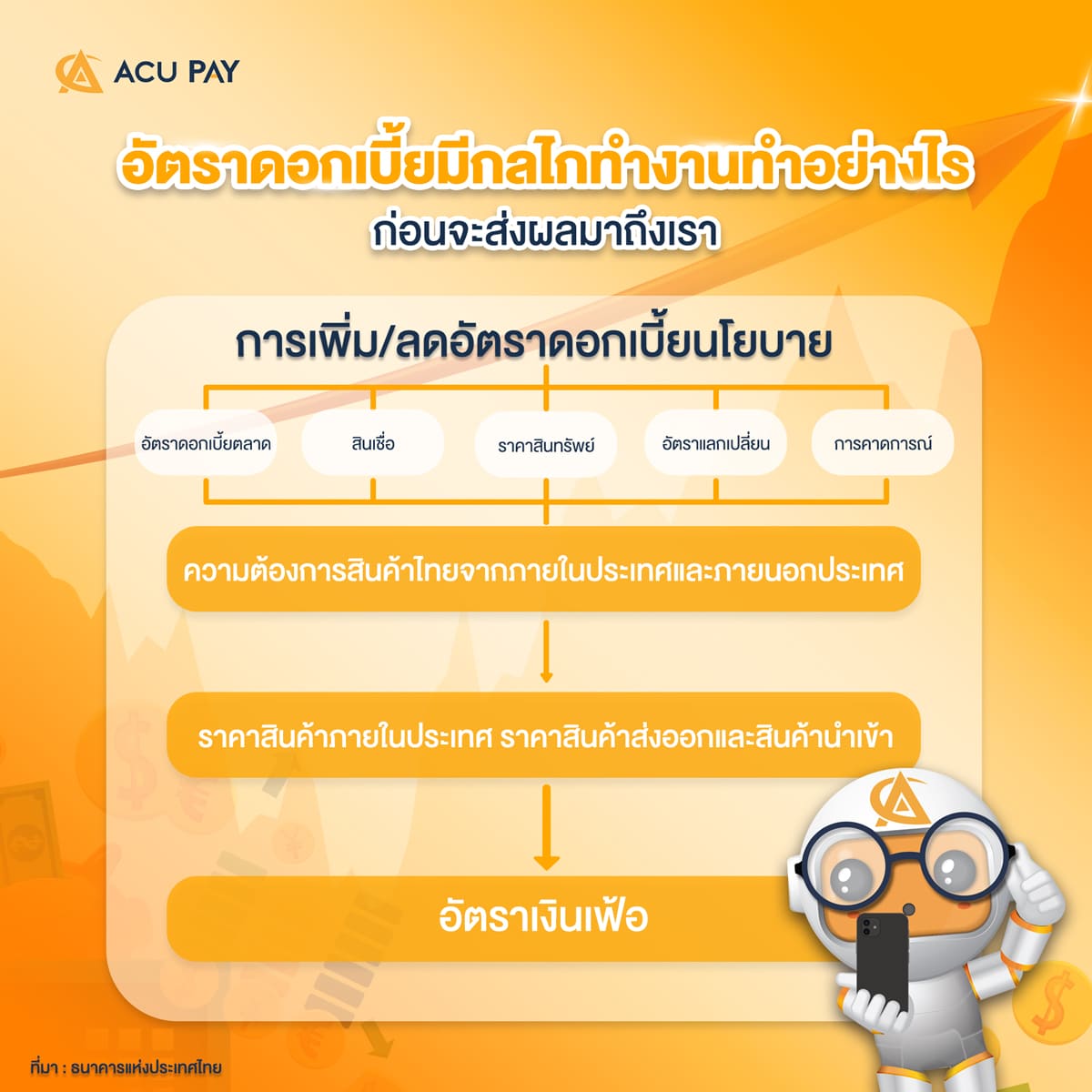

การปรับเปลี่ยนอัตราดอกเบี้ยนโยบาย โดยจะส่งผลกระทบผ่านระบบการเงินในช่องทางต่าง ๆ 5 ช่องทาง ได้แก่

โดยการส่งผ่านภายใต้ช่องทางเหล่านี้จะขยายวงกว้างไปสู่การเปลี่ยนแปลงของการใช้จ่ายและการลงทุนในระบบเศรษฐกิจและจะส่งผลกระทบต่อปริมาณการผลิตและอัตราเงินเฟ้อในที่สุด

เมื่อธนาคารกลางดำเนินนโยบายการเงินแบบผ่อนคลายโดยปรับลดอัตราดอกเบี้ยนโยบาย และอัตราดอกเบี้ยระยะสั้นในตลาดเงินปรับตัวลดลงตาม ราคาที่มีความหนืด (Sticky price) จะส่งผลให้อัตราดอกเบี้ยที่แท้จริง (Real interest rate) กล่าวคือ อัตราดอกเบี้ยในรูปตัวเงิน (nominal interest rate) หักด้วยผลของเงินเฟ้อ ปรับลดลงในระยะสั้นก่อนแล้วจึงจะส่งผลถึงอัตราดอกเบี้ยระยะยาว นอกจากนี้ ส่วนหนึ่งของการปรับตัวของอัตราดอกเบี้ยสามารถอธิบายได้จากการบริหารงานของสถาบันการเงิน กล่าวคือ เมื่ออัตราดอกเบี้ยในตลาดเงินลดลง สถาบันการเงินจะมีการปรับการบริหารสินทรัพย์ของตนเองใหม่ (portfolio adjustment) ให้เกิดความเหมาะสมยิ่งขึ้น เพื่อรักษาความสามารถในการแข่งขันและการทำกำไร และส่งผลให้มีการปรับลดอัตราดอกเบี้ยเงินฝากและเงินให้กู้ลงในที่สุด

จากที่กล่าวมา การปรับลดลงของอัตราดอกเบี้ยที่แท้จริงจะส่งผลให้ต้นทุนในการบริโภคและลงทุนต่ำลง ส่งผลให้การลงทุนและการอุปโภคบริโภคของภาคเอกชนเพิ่มขึ้น ซึ่งจะทำให้ผลผลิตมวลรวมในประเทศสูงขึ้นและเป็นแรงกดดันทำให้อัตราเงินเฟ้อเร่งตัว

กระบวนการส่งผ่านของช่องทางนี้สามารถอธิบายได้อีกทางหนึ่งจากการคาดการณ์ระดับราคา (Expected price level) กล่าวคือ

ผลของนโยบายที่ผ่อนคลายทำให้การคาดการณ์ระดับราคา (Expected price level) และการคาดการณ์อัตราเงินเฟ้อ (Expected inflation) สูงขึ้น อัตราดอกเบี้ยที่แท้จริงจึงลดลงและส่งผลให้กิจกรรมทางเศรษฐกิจขยายตัวดังที่กล่าวมาแล้ว

เมื่อธนาคารกลางดำเนินนโยบายการเงินแบบผ่อนคลายโดยปรับลดอัตราดอกเบี้ยนโยบาย และทำให้อัตราดอกเบี้ยที่แท้จริงในตลาดเงินปรับลดลง ภาระหนี้สินของภาคธุรกิจจะบรรเทาลงตามไปด้วยและส่งผลให้ฐานะการเงินของภาคธุรกิจเข้มแข็งขึ้น สถาบันการเงินก็จะยินดีที่จะปล่อยสินเชื่อให้กับภาคธุรกิจมากขึ้นเนื่องจากความเสี่ยงลดลง ทำให้ภาคธุรกิจสามารถขยายการลงทุนและสนับสนุนการเจริญเติบโตของเศรษฐกิจ ขณะที่กิจกรรมทางเศรษฐกิจที่เพิ่มขึ้นจะเป็นแรงกดดันให้อัตราเงินเฟ้อเร่งตัว

เมื่อธนาคารกลางดำเนินนโยบายการเงินแบบผ่อนคลายโดยปรับลดอัตราดอกเบี้ยนโยบาย และทำให้อัตราดอกเบี้ยในตลาดเงินปรับลดลง ประชาชนจะหันไปออมเงินในรูปแบบอื่นแทนการออมในสินทรัพย์ที่ให้ผลตอบแทนเป็นดอกเบี้ยมากขึ้น อาทิ บ้าน ที่ดิน หุ้น เป็นต้น ความต้องการถือครองสินทรัพย์เหล่านี้ที่เพิ่มขึ้นจะส่งผลให้ราคาสูงขึ้นด้วย ทำให้ประชาชนรู้สึกว่ามีความมั่งคั่ง (Wealth) มากขึ้น และมีส่วนช่วยสนับสนุนการจับจ่ายใช้สอยและการบริโภคสินค้าและบริการต่างๆ สำหรับนอกจากนี้ การที่ราคาหลักทรัพย์ของธุรกิจสูงขึ้น จะทำให้มูลค่าของธุรกิจ (Market value of firm) เพิ่มขึ้นเช่นกันและเพิ่มความคุ้มค่าต่อการขยายการลงทุน ทั้งนี้ การขยายตัวของการอุปโภคบริโภคและการลงทุนจะส่งผลให้อุปสงค์ในประเทศและผลิตภัณฑ์มวลรวมในประเทศขยายตัวสูงขึ้นในที่สุด

เมื่อธนาคารกลางดำเนินนโยบายการเงินแบบผ่อนคลายโดยปรับลดอัตราดอกเบี้ยนโยบาย และทำให้อัตราดอกเบี้ยในตลาดเงินปรับลดลง ผลตอบแทนของการลงทุนในประเทศที่ลดลงเมื่อเปรียบเทียบกับต่างประเทศจะก่อให้เกิดการเคลื่อนย้ายการลงทุนไปยังประเทศที่ให้ผลตอบแทนสูงกว่า ทั้งนี้ การไหลออกของเงินทุนจะเป็นแรงกดดันต่ออัตราแลกเปลี่ยน ทำให้ค่าเงินบาทอ่อนลง ส่งผลให้การส่งออกเพิ่มขึ้นและเป็นการสร้างงานและรายได้ กอปรกับช่วยกระตุ้นให้เกิดการอุปโภคบริโภคมากขึ้น ขณะเดียวกัน ค่าเงินที่อ่อนลงจะทำให้การนำเข้าลดลงอีกทางหนึ่ง ดังนั้น การส่งออกสุทธิ (Net export) ของประเทศจึงเพิ่มขึ้น และส่งผลให้ผลิตภัณฑ์มวลรวมในประเทศโดยรวมขยายตัวสูงขึ้น

การปรับเปลี่ยนนโยบายการเงินจะส่งผลกระทบต่อการคาดการณ์เกี่ยวกับภาวะเศรษฐกิจของประชาชน ประกอบด้วยภาวะเงินเฟ้อ การจ้างงาน การขยายตัวของระบบเศรษฐกิจ รายได้ในอนาคต และผลกำไร/ขาดทุน ซึ่งผลกระทบต่อการคาดการณ์นี้จะมีส่วนกำหนดการดำเนินกิจกรรมทางเศรษฐกิจต่างๆ ของภาคเอกชน ทั้งนี้ ผลกระทบของนโยบายการเงินผ่านช่องทางนี้ มีความไม่แน่นอนสูงกว่าช่องทางอื่นๆ เนื่องจากขึ้นอยู่กัยการตีความของภาคเอกชนเกี่ยวกับผลกระทบของการปรับเปลี่ยนนโยบายการเงิน เช่น ตลาดอาจจะมองว่าการปรับลดอัตราดอกเบี้ยของทางการเป็นการส่งสัญญานว่าเศรษฐกิจจะขยายตัวสูงขึ้นในอนาคตจากผลของนโยบาย ทำให้ประชาชนมีความมั่นใจที่จะบริโภคและลงทุนมากขึ้น แต่ในทางกลับกัน ตลาดอาจมองว่าเศรษฐกิจจะอ่อนแอกว่าที่คาดไว้ ส่งผลกระทบต่อความมั่นใจและทำให้มีการชะลอการบริโภคและลงทุนในที่สุด

สำหรับการคาดการณ์อัตราเงินเฟ้อ หรือ Inflation forecast เป็นแนวทางในการสร้างอัตราเงินเฟ้อคาดการณ์ (inflation expectations) ซึ่งเป็นปัจจัยสำคัญที่กำหนดอัตราการเพิ่มของค่าแรงงานและอัตราเงินเฟ้อ (ที่เกิดขึ้นจริง) ในแต่ละปี และเป็นปัจจัยที่กำหนดอัตราดอกเบี้ยระยะยาวของระบบอีกด้วย ดังนั้น ประเทศที่ใช้กรอบ Inflation targeting เป็นกรอบในการดำเนินนโยบายการเงิน จึงให้ความสำคัญอย่างยิ่งกับการยึดเหนี่ยวอัตราเงินเฟ้อคาดการณ์ (Anchor inflation expectation) ของตลาดและภาคเอกชนไว้ ด้วยการประกาศเป้าหมายอัตราเงินเฟ้อ (Inflation target)

เป็นอย่างไรบ้างครับพอจะเห็นภาพที่ชัดเจนขึ้นไหมครับว่าการขึ้นลงของอัตราดอกเบี้ยจะถูกส่งผ่านมาหาเราอย่างไร ถึงจะเป็นในแง่ของมหภาค เป็นส่วนที่เราควบคุมไม่ได้ แต่ส่งที่เราควรทำคือปรับตัวไปตามสถานการณ์ที่เกิดขึ้น เพื่อรับให้ดีที่สุด ณ ช่วงเวลานั้นๆ

ที่มา : ธนาคารแห่งประเทศไทย

| Cookie | Duration | Description |

|---|---|---|

| cookielawinfo-checkbox-analytics | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics". |

| cookielawinfo-checkbox-functional | 11 months | The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional" |

| cookielawinfo-checkbox-necessary | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary". |

| cookielawinfo-checkbox-others | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other". |

| cookielawinfo-checkbox-performance | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance". |

| viewed_cookie_policy | 11 months | The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data. |