ปฏิเสธไม่ได้ว่าเราอยู่ในยุคที่ผูกพันธ์ และพันธ์ผูกอยู่กับเทคโนโลยีอย่างเลี่ยงไม่ได้ ไม่ว่าจะเป็นการทำงาน หรือใช้ในชีวิตประจำวัน รวมไปถึงการใช้ชำระเงินหรือการทำธุรกรรมต่างๆ ผ่านเทคโนโลยีที่ชื่อว่าโทรศัพท์มือถือที่มีการพัฒนาการอย่างรวดเร็ว และหนึ่งในเทรนที่กำลังเกิด และจะเกิดขึ้นในอนาคตอย่างเลี่ยงไม่ได้คือ การเข้าสู่สังคมไร้เงินสด หรือการหายไปของเงินธนบัตรที่เราใช้กันมาอย่างยาวนาน จนได้สัมผัสกับการจ่ายเงินแบบ e-Payment , e-Wallet ,บัตรเครดิต ที่สะดวก สบาย ปลอดภัยมากกว่า

ในปัจจุบัน ประเทศไทยเองกำลังเริ่มเข้าสู่สังคมไร้เงินสดไปทีละขั้น แต่มีบางประเทศที่เข้าสู่สังคมไร้เงินสดเกือบจะ100% เราลองมาดูกันครับว่า เมื่อไร้เงินสดอย่างเต็มตัวและจะเป็นอย่างไร

กล่าวกันว่า ปัจจุบัน 80% ของธุรกรรมการเงินในสวีเดนเป็นธุรกรรมในรูปแบบดิจิทัลทั้งผ่านบัตรเครดิต บัตรเดบิต รวมไปจนถึงแอปพลิเคชันมือถือ ด้วยความสะดวกสบาย การใช้งานที่ง่าย และปลอดภัย อีกทั้งความร่วมมือกันของภาคธนาคาร รัฐบาลและเอกชนที่มีจุดประสงค์ร่วมกันที่จะลดจำนวนของการใช้เงินสด ทำให้คนสวีเดนแทบจะไม่ต้องพกเงินสดกันแล้ว ตั้งแต่การชำระเงินค่ารถเมล์ ไปจนถึงการจ่ายเงินค่าเข้าห้องน้ำสาธารณะ หรือแม้แต่เด็ก ๆ ก็ใช้จ่ายผ่านบัตรเดบิตได้เช่นกัน เพราะพ่อแม่ใช้วิธีโอนเงินเข้าในบัตรสำหรับเป็นค่าขนม

จากการสัมภาษณ์คนสวีเดน พบว่า ในปัจจุบันนี้ร้านค้าส่วนใหญ่ในสวีเดนไม่รับเงินสดแล้วครับ ยิ่งไปกว่านั้นร้านค้าเหล่านี้สามารถปฏิเสธการรับเงินสดได้อย่างถูกกฎหมายเสียด้วย ซึ่งการชำระเงินโดยส่วนมากจะเป็นการใช้บัตรเดบิตที่มีการใช้รหัสร่วมด้วย รวมถึงการใช้แอปฯ มือถือชื่อว่า Swish อันเกิดจากการร่วมมือกันระหว่างธนาคารหลัก ๆ ในสวีเดน ซึ่งมีหลักการทำงานโดยใช้หมายเลขโทรศัพท์ในการโอนเงินผ่านมือถือ

ด้วยความเปลี่ยนแปลงเช่นนี้ ทำให้ธุรกิจรายย่อย แม้แต่ร้านขาย Hotdog ตามถนนไปจนถึงคนขายนิตยสารข้างทาง จำเป็นต้องมีการปรับตัวโดยการใช้ระบบจ่ายเงินทางอิเล็กทรอนิกส์ แต่มีราคาถูกกว่าที่มีชื่อว่า iZettle ซึ่งเป็นแอปฯ ที่ช่วยให้ผู้ค้ารายย่อย และธุรกิจขนาดเล็กสามารถรับการชำระเงินผ่านแอปฯ ด้วยการเสียบเครื่องอ่านบัตรเข้ากับมือถือ ซึ่งการเปิดรับเทคโนโลยีเช่นนี้ กล่าวกันว่า ช่วยให้ยอดขายเพิ่มขึ้นถึง 30% เลยทีเดียว

แม้แต่โบสถ์ในสวีเดนก็ใช้วิธีการรับบริจาคผ่านระบบดิจิทัล โดยการแสดงหมายเลขโทรศัพท์หลังจากการร่วมสวดมนต์ในโบสถ์ประจำวันอาทิตย์เพื่อรับบริจาคเงิน มีโบสถ์แห่งหนึ่งในสต็อกโฮล์มกล่าวว่า มีเพียง 15% ของเงินบริจาคที่ยังเป็นเงินสด และส่วนที่เหลือ 85% เป็นการรับโอนผ่านโทรศัพท์

สำหรับภาคธนาคาร มีรายงานว่า ธนาคาร 900 จาก 1,600 สาขาไม่มีเงินสดในธนาคาร ทั้งยังไม่รับเงินฝากในรูปแบบเงินสด แถมหลาย ๆ พื้นที่ที่อยู่นอกเมืองก็ไม่มีตู้เอทีเอ็ม

บริษัท Worldpay ผู้ให้บริการเทคโนโลยีและการชำระเงินรายงานว่า จำนวนผู้ใช้งาน E-wallet ทั่วโลกบนตลาด E-commerce ยังขยายตัวอย่างต่อเนื่อง ซึ่งในปี 2563 E-wallet เป็นรูปแบบการชำระเงินที่เป็นที่นิยมที่สุด คิดเป็น 44.5% ของการชำระเงินในทุกรูปแบบ โดยเฉพาะคนจีนที่ใช้ E-wallet ในชีวิตประจำวันสูงถึง 72.1%

สถิติปี 2563 ตลาด E-commerce ในสิงคโปร์มีมูลค่าราว 7,000 ล้านดอลลาร์สหรัฐ และคาดว่าจะเติบโตจนมีมูลค่าถึง 10,000 ล้านดอลลาร์สหรัฐ หรือขยายตัว 40% ในปี 2567 รูปแบบการทำธุรกรรมในปัจจุบันที่นิยมมากที่สุดในสิงคโปร์ยังคงเป็นบัตรเครดิต คิดเป็น 45% ตามด้วย E-wallet คิดเป็น 20% โดย E-wallet ที่ได้รับความนิยมสูงได้แก่ GrabPay และ DBS Paylah! ที่มีแนวโน้มเติบโตประมาณ 27% ในปี 2567

ชาวสิงคโปร์มีแนวโน้มที่ใช้ E-wallet เพื่อชำระเงินหน้าร้าน (point of sale – POS) มากขึ้น โดยคาดว่าจะเติบโต 20% ในปี 2567 แม้ว่าในปัจจุบันผู้คนส่วนใหญ่จะยังนิยมใช้บัตรเครดิตถึง 38% ส่วนการใช้จ่ายด้วยเงินสดคิดเป็น 26% อย่างไรก็ตาม การใช้เงินสดนั้นมีแนวโน้มที่จะลดลงในช่วงต่อจากนี้ไป

ตั้งแต่ปี 2561 หน่วยงาน Enterprise Singapore (ESG) ภายใต้กระทรวงการค้าและอุตสาหกรรมสิงคโปร์ร่วมกับสำนักงานพัฒนาการสื่อสารและสารสนเทศ (InfoComm Media Development Authority – IMDA) คณะกรรมการการเคหะและพัฒนาบ้านพักอาศัยแห่งชาติ (Housing and Development Board – HDB) หน่วยงาน JTC Corporation และ สำนักงานสิ่งแวดล้อมแห่งชาติ (National Environment Agency – NEA) ร่วมกันจัดทำ “โครงการ SGQR” เพื่อพัฒนา QR code สำหรับการชำระเงินรวมกันหนึ่งเดียวทั้งประเทศ และนับเป็นครั้งแรกของโลกที่มีการสร้างระบบการชำระเงินแบบครบวงจร “Unified e-Payment Solution” ซึ่งรองรับการชำระเงินผ่านผู้ให้บริการด้าน E-wallet 19 ราย ซึ่งรวมถึง DBS PayLah! GrabPay และ Singtel Dash และได้รับการตอบรับที่ดีจากทั้งผู้ประกอบการ ร้านค้า และประชาชน

นโยบายดังกล่าว ทำให้การชำระเงินผ่านทาง E-wallet ด้วย QR code ที่ร้านค้าในศูนย์อาหารท้องถิ่น (hawker center) เพิ่มขึ้นจาก 500 ร้าน สู่การทะลุ 10,000 รายในปี 2564 โดยข้อมูลจาก IMDA ระบุว่า เดือนมกราคม 2564 มีปริมาณการทำธุรกรรมกว่า 1.2 ล้านครั้ง มูลค่ารวม 14 ล้านดอลลาร์สิงคโปร์

นอกจากนี้ ธนาคารกลางสิงคโปร์ได้มอบหมายให้บริษัท KPMG สำรวจระบบนิเวศการชำระเงิน (payment ecosystem) ในสิงคโปร์ โดยแนะนำว่า สิงคโปร์สามารถพัฒนาศักยภาพเพื่อปรับปรุงระบบการชำระเงินให้สอดคล้องกับแนวปฏิบัติสากลและวิสัยทัศน์ชาติอัจฉริยะ (Smart Nation) ของสิงคโปร์ใน 3 ด้าน ได้แก่ (1) การเพิ่มประสิทธิภาพการคุ้มครองผู้บริโภค ซึ่งรวมถึงการสร้างระบบการกำกับดูแลที่มีประสิทธิภาพ (2) การพัฒนาระบบการจัดการ เช่น การจัดทำพิมพ์เขียวเพื่อส่งเสริมนวัตกรรมการชำระเงิน และ (3) การพัฒนาบริการแก้ไขปัญหาและบูรณาการระบบเพื่อความสะดวกและรวดเร็ว เช่น การปรับปรุงประสบการณ์ผู้บริโภคที่ใช้งานระบบการโอนเงินทางอิเล็กทรอนิกส์ ณ จุดซื้อขาย หรือการพัฒนาระบบการชำระเงินแบบไร้รอยต่อ

สำหรับระบบการชำระเงิน – รับเงินผ่านโทรศัพท์มือถือสมาร์ทโฟน หรือ Mobile Payment ในประเทศจีน จะเป็นการจ่ายผ่านแอปพลิเคชัน E-Wallet ที่ใช้ในการชำระเงินเเทนเงินสด จะเหมือนกับการฝากเงินของเราไว้ในกระเป๋าเงินอิเล็กทรอนิกส์ หรือถ้าให้เข้าใจง่าย ๆ ก็คือคล้าย ๆ กับแอปเป๋าตัง ที่คนไทยคุ้นเคยในการใช้จ่ายในโครงการคนละครึ่ง และโครงการอื่น ๆ ของภาครัฐอีกมากมายนั่นเอง ซึ่งคนจีนส่วนใหญ่นิยมใช้แอปพลิเคชัน WeChat Pay (วีแช็ทเพย์) เเละ Alipay (อาลีเพย์) บนสมาร์ทโฟนในการทำธุรกรรมทางการเงินต่าง ๆ แทนเงินสด ใช้จับจ่ายใช้ส่อยในชีวิตประจำวันเช่น การซื้ออาหารในห้างสรรพสินค้า ร้านอาหาร ร้านค้าท้องถิ่น โรงพยาบาล โรงแรม ค่าที่จอดรถ ค่าทางด่วน จองตั๋วเครื่องบิน ฯลฯ

WeChat Pay (วีแช็ทเพย์) เเละ Alipay (อาลีเพย์) เป็นสองแอปพลิเคชันที่กระตุ้นให้เกิดการเปลี่ยนแปลงพฤติกรรมด้านการทำธุรกรรมโดยไม่ใช้เงินสด ซึ่งในช่วงแรกก็มีปัญหาอยู่บ้าง เมื่อร้านค้าบางแห่งปฏิเสธลูกค้าที่นำเงินสดมาชำระ แต่นั่นก็ทำให้ลูกค้าต้องปรับตัวและดาวโหลดแอปพลิเคชันกระเป๋าเงินอิเล็กทรอนิกส์มาใช้งานกันอย่างแพร่หลาย โดยในประเทศจีนมีผู้ใช้งานแอปพลิเคชัน E-Wallet บนสมาร์ทโฟนกว่า 900 ล้านบัญชี ซึ่งคาดการณ์ว่าคนจีนที่ทำธุรกิจผ่านทางช่องทางออนไลน์และชำระเงินทางระบบกระเป๋าอิเล็กทรอนิกส์ จะมีแนวโน้มเพิ่มขึ้นในทุก ๆ ปีอีกด้วย

ในปัจจุบันประชากรกว่า 90 เปอร์เซ็นของจีนนิยมใช้การชำระเงินทางออนไลน์ผ่านสมาร์ทโฟนมากกว่าการจ่ายเป็นเงินสด โดยจากการสำรวจของสถาบันการเงินศึกษาฉงหยัง (Chongyang Institute for Financial Studies) พบว่า คนจีนสบายใจในการจ่ายผ่านออนไลน์มากกว่าใช้เงินสด เพราะว่าการไม่พกเงินสดติดตัวเยอะ ๆ จะทำให้ไม่ต้องกลัวทำเงินหล่นหายและไม่เสี่ยงต่อการถูกขโมย ซึ่งคนส่วนใหญ่คิดว่าการถือเงินเยอะ ๆ ไปข้างนอกนั้นอันตรายมาก ดังนั้นคนจีนส่วนมากจึงพกเงินติดตัวเเค่ประมาณ 100 หยวน หรือ 500 บาทเท่านั้น

ล่าสุด 2 แบงก์นำร่อง ยกเลิกฝากถอนเงินสดเริ่ม ธนาคารแรกคือ Zhongguancun Bank ในปักกิ่งประกาศยกเลิกการฝาก-ถอนเงินสดที่หน้าเคาน์เตอร์ รวมถึงการฝากถอนเงินสดผ่านตู้เอทีเอ็มด้วย โดยเริ่มตั้งแต่เดือนเมยายน 2565 นี้เป็นต้นไป ด้านธนาคาร NewUp Bank of Liaoning ในมณฑลเหลียวหนิงก็เตรียมยกเลิกบริการแบบเดียวกันในเดือนมีนาคมปีนี้ ความเคลื่อนไหวของ 2 ธนาคารดังกล่าวชี้ให้เห็นว่าสถาบันการเงินของจีนกำลังเปลี่ยนไปสู่ยุค digital banking

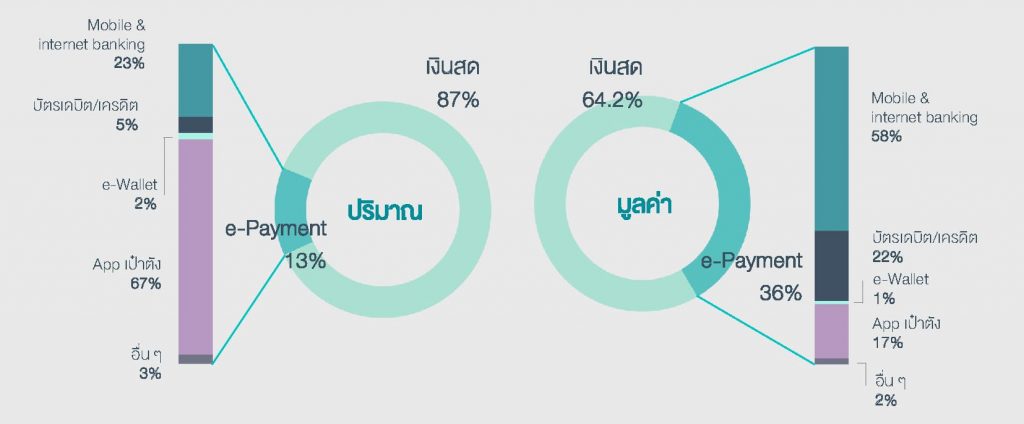

จากข้อมูลผลสำรวจของ Payment Diary ในปีที่ 2564 ที่ผ่านมาพบว่าคนไทยส่วนใหญ่ยังใช้เงินสดเป็นสื่อหลักการชำระเงินมากถึง 87% โดยวัดจากปริมาณ และมีการใช้ e-Payment เพียง 13 % โดยธุรกรรมผ่าน app เป๋าตัง มีสัดส่วนสูงสุดที่ 67 % สะท้อนให้เห็นว่าโครงการภาครัฐ มีส่วนสำคัญในการกระตุ้นการใช้ e-Payment ขณะที่สัดส่วนมูลค่าการใช้ e-Payment คิดเป็น 36% โดยในธุรกรรมที่มีมูลค่ามากกว่า 500 บาท mobile & internet banking เป็นสื่อชำระที่มีสัดส่วนมากที่สุด แสดงให้เห็นว่าประชาชนชำระเงินที่มีมูลค่าสูงโดยผ่าน e-Payment

จากสถิติจะเห็นได้ว่าแม้สัดส่วนการปริมาณการชำระเงินผ่าน APP เป๋าตังนั้นมีสัดส่วนถึง 67% แต่กลับไม่สอดคล้องกับมูลค่าการชำระ สะท้อนให้เห็นถึงพฤติกรรมการใช้จ่ายว่า มีความถี่ในการใช้งานที่สูง อาจเป็นไปได้ว่า APP เป๋าตังคือสิ่งที่คนจะเลือกใช้เป็นอันดับต้นๆ ในการใช้งาน ทั้งนี้อาจจะเพราะว่า การที่รัฐบาลจัดทำโครงการต่างๆเพื่อกระตุ้นการใช้จ่ายโดยใช้ APP เป๋าตังเป็นตัวกลางในการทำโครงการ สิ่งที่น่าจับตามองก็คือเมื่อไม่มีโครงการจากทางรัฐบาล การใช้จ่าย หรือการชำระเงินผ่าน APP เป๋าตังจะเป็นอย่างไร จะยังตัวเลือกอันดับต้นๆในการชำระเงินอยู่หรือไม่

ที่มา : krungsri , globthailand , smethailandclub

| Cookie | Duration | Description |

|---|---|---|

| cookielawinfo-checkbox-analytics | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics". |

| cookielawinfo-checkbox-functional | 11 months | The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional" |

| cookielawinfo-checkbox-necessary | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary". |

| cookielawinfo-checkbox-others | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other". |

| cookielawinfo-checkbox-performance | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance". |

| viewed_cookie_policy | 11 months | The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data. |