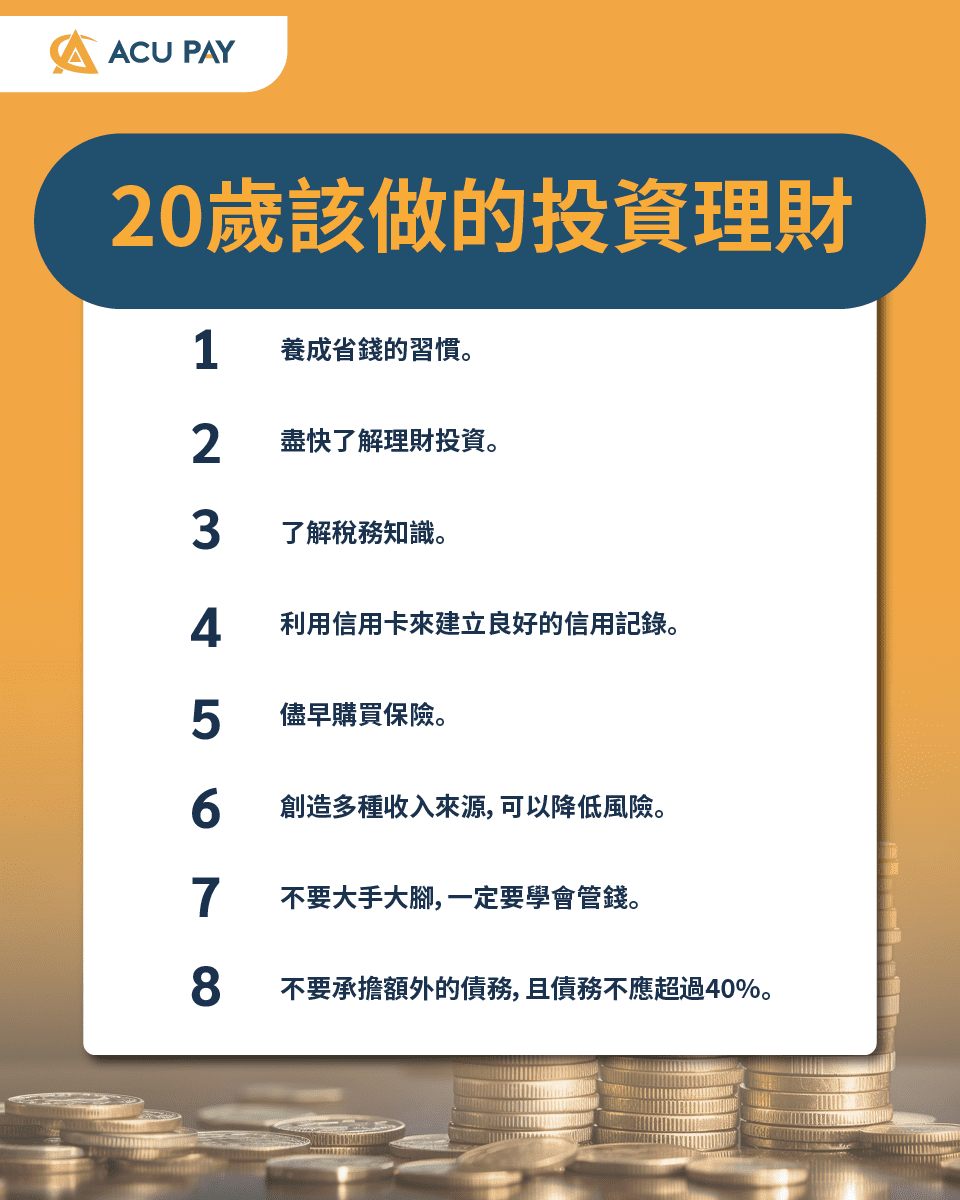

債務是把未來的錢拿到現在用,因此,每次負債時都應該仔細計劃,並且不超過自己應當承擔。根據良好的財務規劃原則,每月償還債務總額不應超過收入的40%。舉個例子,每月收入為15,000泰銖,你每個月應承擔的債務不應超過6,000泰銖(15,000 x 40%)。如果我們每個月償還的債務過多,可能會導致資金不足,甚至必須向他人借錢。這可能會引發一個無止盡的債務循環。

We use cookies on our website to give you the most relevant experience by remembering your preferences and repeat visits. By clicking “Accept All”, you consent to the use of ALL the cookies. However, you may visit "Cookie Settings" to provide a controlled consent.

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.