ในโลกที่ทุกอุตสาหกรรมได้รับผลกระทบจากเทคโนโลยีที่เข้ามาช่วยให้เราทำงานได้สะดวก รวดเร็ว แม่นยำมากขึ้น อีกหนึ่งอุตสากรรมที่ได้รับผลกระทบในเชิงบวก และเป็นผลดีต่อผู้ใช้งานหลายๆคนคืออุตสาหกรรมการเงินที่มีระบบการชำระเงินแบบ e-Payment เกิดขึ้นมา ประเทศไทยก็ได้รับผลกระทบนี้เช่นกัน เรามาดูกันว่า 5 ปีที่ผ่านมาทั้งก่อน และหลังโควิด มูลค่าการใช้จ่ายในในประเทศไทยเท่าไหร่ แล้วเป็นยังไงบ้าง

กระบวนการชำระเงินระหว่างผู้จ่าย/ผู้โอนเงินไปยังผู้รับเงินที่เกิดขึ้นผ่านผู้ให้บริการระบบชำระเงินe-Payment ของสถาบันการเงิน และที่ไม่ใช่สถาบันการเงิน ไม่ว่าจะเป็นการโอนเงิน การใช้จ่ายผ่าน e-Wallet ที่อยู่ในรูปแบบของแอปพลิเคชัน หรือบัตรเครดิต บัตรเดบิต ต่างๆ ที่ช่วยอำนวยความสะดวกในการทำธุรกรรมทางการเงิน และมีบริการมากมาย

ก่อนเราจะไปดูมูลค่าการใช้จ่ายของ e-Payment เรามารู้จักกับบริการต่างๆที่อยู่ในระบบการชำระเงินแบบ e-Payment ก่อนนะครับ

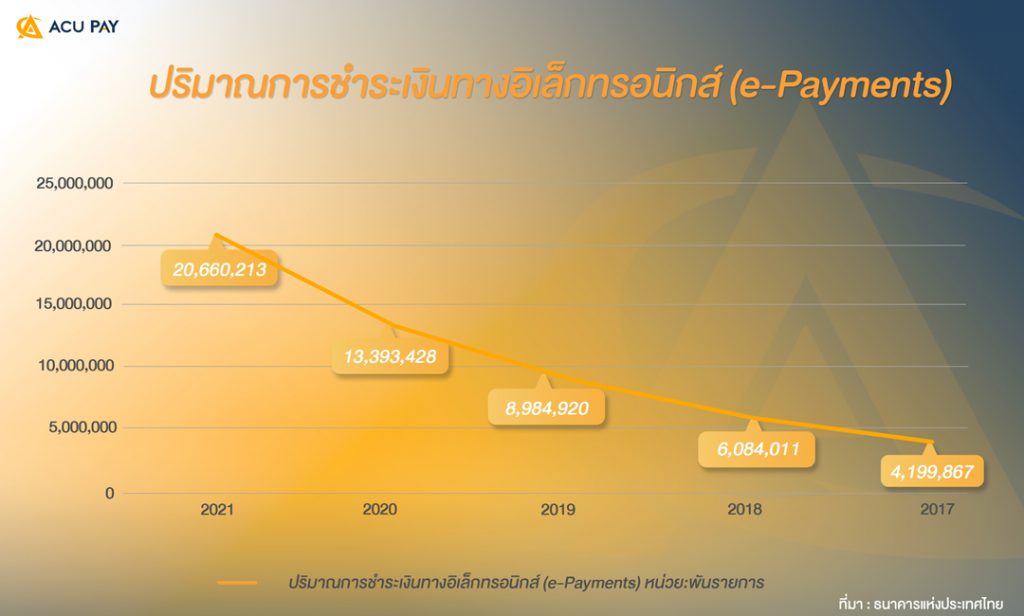

จากข้อมูลข้างต้นทั้งมูลค่า และปริมาณรายการจากการชำระเงินผ่าน e-Payment มีมูลค่าการเติบโตอย่างต่อเนื่องตั้งแต่ก่อนช่วงโควิด 19 มูลค่าที่ค่อนข้างคงที่ แต่จุดที่น่าสังเกตคือ ปริมาณการชำระเงินที่เพิ่มขึ้นอย่างก้าวกระโดดหลังจากช่วงโควิด 19 ไม่สอดคล้องกับมูลค่าการชำระเงิน อาจจะเพราะพฤติกรรมการใช้จ่ายของคนในประเทศไทยหันมาใช้ e-Payment บ่อยขึ้นหรือไม่

หมายถึง รายการโอนเงินเพื่อลูกค้า ทั้งที่เป็นลูกค้าสถาบันและบุคคลที่มีถิ่นฐานในประเทศ (Resident) และนอกประเทศ (Non-resident) รวมถึงรายการโอนเงินระหว่างสถาบันที่ทำเพื่อลูกค้าที่มีถิ่นฐานในประเทศ และนอกประเทศเป็นระบบงานที่มีมาตรการรักษาความปลอดภัยที่รัดกุม ซึ่งรองรับการโอนเงินมูลค่าสูง โดยไม่จำกัดจำนวนเงินสูงสุดที่โอนได้

2021 | 2020 | 2019 | 2018 | 2017 | |

มูลค่าการโอนเงินเพื่อลูกค้าผ่าน BAHTNET (BAHTNET- 3rd Party) | 333,931 | 342,639 | 318,933 | 295,248 | 270,983 |

ปริมาณการโอนเงินเพื่อลูกค้าผ่าน BAHTNET (BAHTNET- 3rd Party) | 4,563 | 4,504 | 4,456 | 4,258 | 4,028 |

จากข้อมูล BAHTNET 3rd Party เป็นบริการโอนเงินที่มีมูลค่าสูงในการโอนแต่ละครั้ง

| 2021 | 2020 | 2019 | 2018 | 2017 | |

มูลค่าการโอนเงินภายในธนาคาร (รวมชำระค่าสินค้าบริการ) | 54,977 | 44,920 | 41,659 | 39,734 | 34,849 |

| การโอนเงิน/ชำระเงินผ่านเครื่องเอทีเอ็ม | 603 | 708 | 1,106 | 2,009 | 2,561 |

| การโอนเงิน/ชำระเงินผ่านอินเทอร์เน็ตและโทรศัพท์เคลื่อนที่ | 54,374 | 44,212 | 40,553 | 37,725 | 32,288 |

ปริมาณการโอนเงินภายในธนาคาร (รวมชำระค่าสินค้าบริการ) | 6,880,216 | 4,662,041 | 3,176,867 | 2,236,739 | 1,445,217 |

| การโอนเงิน/ชำระเงินผ่านเครื่องเอทีเอ็ม | 58,933 | 71,226 | 108,769 | 181,108 | 255,051 |

| การโอนเงิน/ชำระเงินผ่านอินเทอร์เน็ตและโทรศัพท์เคลื่อนที่ | 6,821,283 | 4,590,815 | 3,068,098 | 2,055,631 | 1,190,166 |

2021 | 2020 | 2019 | 2018 | 2017 | |

มูลค่าการโอนเงินรายย่อยข้ามธนาคาร (Online Retail Funds Transfer: ORFT) | 32,133 | 20,712 | 13,394 | 6,873 | 3,034 |

การโอนเงินรายย่อยข้ามธนาคารผ่านเครื่องเอทีเอ็ม | 246 | 294 | 413 | 611 | 789 |

การโอนเงินรายย่อยข้ามธนาคาร ผ่านอินเทอร์เน็ตและโทรศัพท์เคลื่อนที่ | 31,799 | 20,319 | 12,856 | 6,117 | 2,074 |

การโอนเงินรายย่อยข้ามธนาคารผ่านสาขา | 88 | 99 | 125 | 145 | 171 |

| 2021 | 2020 | 2019 | 2018 | 2017 | |

| ปริมาณการชำระเงินด้วยบัตรพลาสติก (Payment cards) | 902,009 | 817,348 | 815,622 | 696,105 | 599,030 |

| บัตรเดบิต | 216,381 | 181,107 | 166,821 | 154,581 | 108,659 |

| บัตรเครดิต | 685,628 | 636,241 | 648,801 | 541,524 | 490,371 |

จากข้อมูลเราจะสังเกตได้ถึงปริมาณการโอนเงินที่เพิ่มขึ้นอย่างเห็นได้ ทั้งภายในธนาคาร และข้ามธนาคารเองก็ตาม สะท้อนให้เห็นถึงความถี่ในการเงินแบบ e-Payment ที่เพิ่มขึ้นอย่างเห็นได้ชัดจากและตอกย้ำข้อมูลมูลค่าการชำระเงินผ่าน e-Payment ที่เพิ่มขึ้นแต่ไม่สอดคล้องกันกับปริมาณการโอน

หมายถึง ระบบที่ให้บริการชำระเงินรายย่อยระหว่างลูกค้าที่มีบัญชีเงินฝากอยู่ต่างธนาคารผ่านระบบอิเล็กทรอนิกส์

2021 | 2020 | 2019 | 2018 | 2017 | |

มูลค่าการโอนเงินครั้งละหลายรายการ (Bulk Payment) | 36,097 | 32,870 | 31,796 | 30,983 | 28,597 |

การโอนเงินภายในธนาคารเดียวกัน (Direct credit) | 24,263 | 21,226 | 20,820 | 19,840 | 18,002 |

การหักเงินจากบัญชีภายในธนาคารเดียวกัน (Direct debit) | 6,897 | 7,386 | 7,051 | 7,680 | 7,534 |

การโอนเงินข้ามธนาคาร (ITMX Bulk Payment) | 4,937 | 4,258 | 3,925 | 3,463 | 3,061 |

ปริมาณการโอนเงินครั้งละหลายรายการ (Bulk Payment) | 1,026,407 | 705,659 | 519,887 | 460,839 | 416,229 |

การโอนเงินภายในธนาคารเดียวกัน (Direct credit) | 776,591 | 459,126 | 326,888 | 280,464 | 248,466 |

การหักเงินจากบัญชีภายในธนาคารเดียวกัน (Direct debit) | 159,825 | 149,969 | 132,515 | 124,322 | 116,118 |

การโอนเงินข้ามธนาคาร (ITMX Bulk Payment) | 89,991 | 96,564 | 60,484 | 56,053 | 51,645 |

จากข้อมูลการโอนแบบ Bulk Payment ส่วนใหญ่จะเป็นบริการที่จำเป้นต้องโอนให้กับรายย่อยครั้งละหลายๆรายการ เช่น เงินเดือน ซึ่งหลังการมีเหตุการณ์โควิด 19 มีปริมาณการโอนที่เพิ่มขึ้นแต่ไม่สอดคล้องกับมูลค่าที่เพิ่มขึ้น แสดงให้เห็นถึงความพฤติกรรมของการใช้ Bulk Payment ที่แพร่หลายมากขึ้นในการทำธุรกรรม เช่น อาจจะมีการปรับเปลี่ยนรูปแบบจ่ายการเงินเดือนผ่าน e-Payment เพิ่มขึ้นหรือไม่

Credit card หมายถึง บัตรที่ผู้ถือบัตรได้รับวงเงินสินเชื่อจำนวนหนึ่งจากธนาคารผู้ออกบัตร เพื่อใช้ชำระค่าสินค้าและบริการ หรือถอนเงินสด โดยธนาคารจะหักเงินหรือให้ชำระเงินสินเชื่อ ดังกล่าว ณ สิ้นคาบเวลาที่กำหนดไว้ ยอดเงินค้างชำระจะถูกคิดดอกเบี้ย

2021 | 2020 | 2019 | 2018 | 2017 | |

มูลค่าการชำระเงินด้วยบัตรพลาสติก (Payment cards) | 1,768 | 1,752 | 2,135 | 1,928 | 1,804 |

บัตรเดบิต | 199 | 200 | 253 | 250 | 204 |

บัตรเครดิต | 1,569 | 1,552 | 1,882 | 1,678 | 1,600 |

ปริมาณการชำระเงินด้วยบัตรพลาสติก (Payment cards) | 902,009 | 817,348 | 815,622 | 696,105 | 599,030 |

บัตรเดบิต | 216,381 | 181,107 | 166,821 | 154,581 | 108,659 |

บัตรเครดิต | 685,628 | 636,241 | 648,801 | 541,524 | 490,371 |

จากข้อมูลปริมาณแสดงให้เห็นถึงความถี่ที่มีการใช้งานเพิ่มมากขึ้น แต่มูลค่าการชำระกลับลดลง ในช่วงโควิด 19 อย่างมีนัยสำคัญ สะท้อนให้เห็นถึงมูลค่าการชำระสินค้าหรือบริการต่อครั้งที่ต่ำลงแต่ใช้จ่ายผ่านบัตรมากขึ้น ปัจจัยหนึ่งอาจเพราะเศรษฐกิจที่หดตัวจากสถานณ์โควิด 19 หรือไม่

หมายถึง มูลค่าเงินที่ถูกบันทึกในรูปแบบอิเล็กทรอนิกส์(เช่น ชิปคอมพิวเตอร์ในบัตรแทนเงินสดหรือบัตรพลาสติก เครือข่ายโทรศัพท์ เครือข่ายอินเทอร์เน็ต )ซึ่งผู้ใช้งานได้ชำระหรือเติมเงินไว้ล่วงหน้า หรือหักผ่านบัญชีธนาคารโดยตรง (Pre-paid) แก่ผู้ให้บริการ e-Money หรือ ที่รู้จักกันอย่างแพร่หลายในชื่อ e-Wallet ซึ่งสามารถใช้ชำระสินค้า หรือบริการได้ตามที่ร้านค้าที่รับชำระ

2021 | 2020 | 2019 | 2018 | 2017 | |

มูลค่าการชำระเงินเงินอิเล็กทรอนิกส์ (e-Money) | 468 | 311 | 282 | 205 | 127 |

ปริมาณเงินอิเล็กทรอนิกส์ (e-Money) | 2,537,371 | 2,136,399 | 1,965,753 | 1,511,010 | 1,272,236 |

จากข้อมูลแสดงให้เห็นถึงการเติบโตอย่างต่อเนื่อง และสอดคล้องกันระหว่างปริมาณและมูลค่าการในการชำระเงิน จุดที่น่าสังเกตอีกอย่างหนึ่งคือ บริการชำระเงินผ่าน e-Money ยังเป็นบริการที่สามารถเติบโตได้อีกหลายเท่าตัว ในระบบการชำระเงินแบบ e-Payment เนื่องจากเมื่อเราเทียบมูลค่ากับการปริมาณสะท้อนให้เห็นถึงความถี่ที่สูงมาก แม้การชำระแต่ละครั้งจะมีมูลค่าการชำระเฉลี่ยที่ไม่สูงมากนัก ซึ่งในมุมพฤติกรรมด้านการใช้งาน แสดงให้เห็นว่าผู้บริโภคมีการใช้งานที่สูงมาก และอาจจะใช้ในชีวิตประจำวัน สะท้อนให้เห็นจากความถี่ในการใช้งาน

เพื่อนคิดเห็นอย่างไรกับการชำระเงินแบบ e-Payment บ้างครับ และปัจจุบันใช้ e-Payment ด้านไหนบ้างครับ

| Cookie | Duration | Description |

|---|---|---|

| cookielawinfo-checkbox-analytics | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics". |

| cookielawinfo-checkbox-functional | 11 months | The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional" |

| cookielawinfo-checkbox-necessary | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary". |

| cookielawinfo-checkbox-others | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other". |

| cookielawinfo-checkbox-performance | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance". |

| viewed_cookie_policy | 11 months | The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data. |