หลายคนที่กำลังหมุนเงินไม่ทัน ก็คงไปพึ่งการกู้อย่างสินเชื่อ หรือ ถอนเงินก้อนใช้จากพวกบัตรกดเงินสด แล้วรู้หรือไม่ว่าผลิตภัณฑ์ทางการเงินแบบไหน เหมาะกับเรา ซึ่งครั้งนี้ ACU PAY จะพามาทำความรู้จักสินเชื่อ 2 รูปแบบ นั่นก็คือ สินเชื่อส่วนบุคคล และ สินเชื่อกดเงินสดต่างกันอย่างไร

สินเชื่อส่วนบุคคล และ บัตรกดเงินสด ต่างเป็นหนึ่งในผลิตภัณฑ์ทางการเงินที่ธนาคารหรือสถาบันการเงินเป็นผู้จัดทำ ซึ่งหลายคนคงมีข้อสงสัยว่าระหว่างบัตรกดเงินสดกับสินเชื่อส่วนบุคคล ต่างกันอย่างไร ทั้งในเรื่องของรูปแบบสินเชื่อ อัตราดอกเบี้ย การชำระเงินคืน

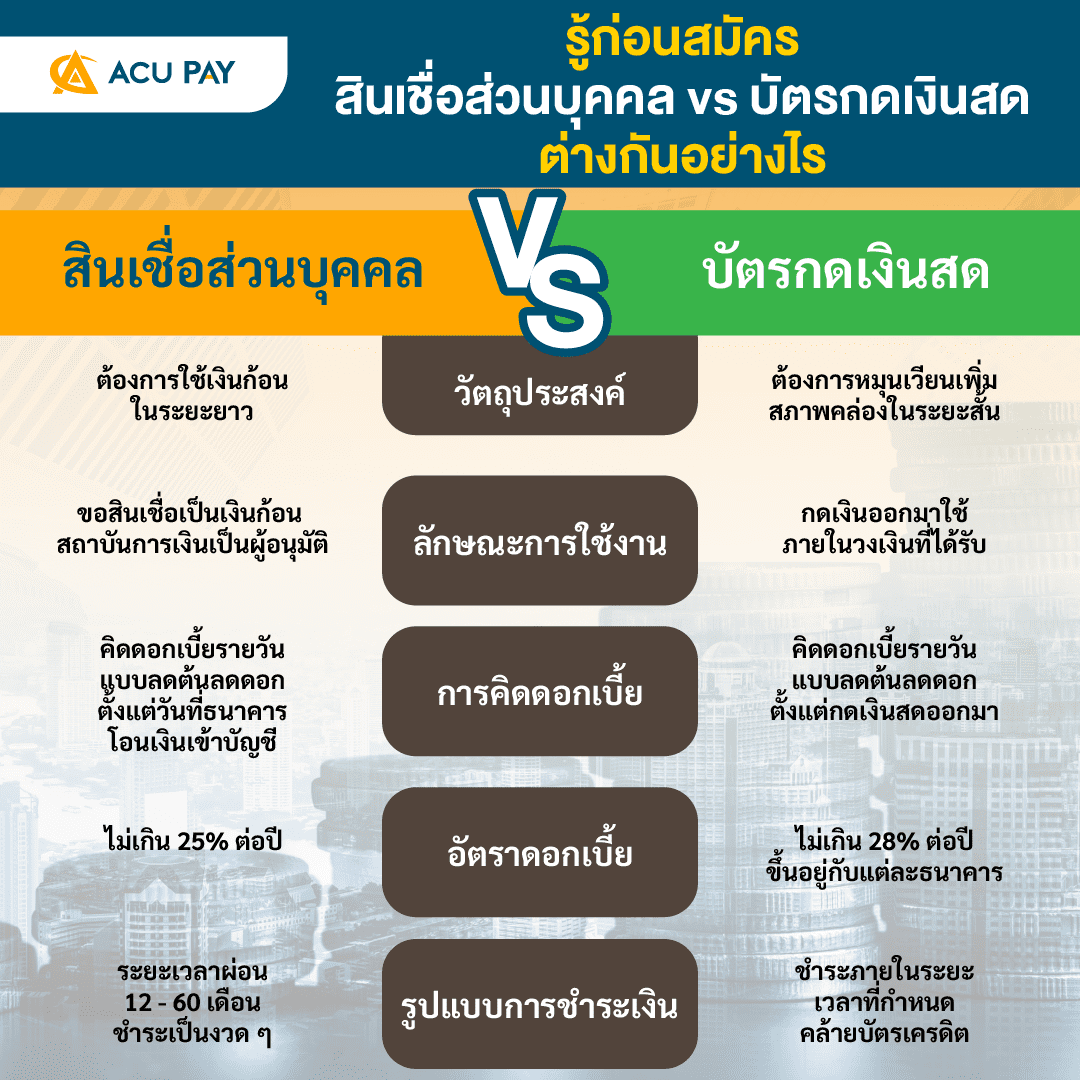

สินเชื่อส่วนบุคคล (Personal Loan) คือ สินเชื่อที่ออกโดยผู้ให้บริการสินเชื่อ ทั้งธนาคารและสถาบันการเงินที่ไม่ใช่ธนาคาร ในรูปแบบเงินสดเป็นเงินก้อน เมื่อได้รับการอนุมัติจะมีการโอนเงินเข้าบัญชีธนาคาร เป็นทางเลือกสำหรับคนที่มีความต้องการและมองหาเงินก้อนใหญ่มาใช้จ่าย เช่น ค่ารักษาพยาบาล ค่าซ่อมบ้าน ค่าใช้จ่ายภายในครอบครัวต่าง ๆ โดยสามารถแบ่งเป็น 2 ประเภท ได้แก่

สินเชื่อส่วนบุคคลที่มีหลักทรัพย์ค้ำประกัน เป็นสินเชื่อที่ผู้กู้ต้องนำหลักทรัพย์ เช่น ที่ดิน บ้าน อาคาร ที่มีมูลค่ามากกว่าหรือเท่ากับวงเงินสินเชื่อที่ขอมาค้ำประกันวงเงินกู้

สินเชื่อส่วนบุคคลที่ไม่มีหลักทรัพย์ค้ำประกัน เป็นสินเชื่อที่ผู้กู้ไม่จำเป็นต้องมีหลักทรัพย์ค้ำประกัน เพียงแค่แสดงหลักฐานรายได้เท่านั้น แต่มักคิดดอกเบี้ยแพงกว่าสินเชื่อแบบมีหลักทรัพย์ค้ำประกัน

สินเชื่อส่วนบุคคลเหมาะกับพนักงานที่มีรายได้ประจำ เช่น พนักงานบริษัท ข้าราชการ พนักงานรัฐวิสาหกิจ ที่มีรายได้ตั้งแต่ 15,000 บาทขึ้นไป กู้ไปใช้จ่ายตามวัตถุประสงค์ที่ต้องการ รวมทั้งผู้ประกอบการ หรือเจ้าของกิจการ ที่ต้องการกู้ไปเสริม เพื่อใช้ในการลงทุน เพิ่มสภาพคล่องทางธุรกิจ หรือขยายกิจการ

สำหรับอัตราดอกเบี้ยไม่เกิน 25% ต่อปี การคำนวณดอกเบี้ยเป็นแบบลดต้นลดดอก (Effective Rate) แต่สำหรับสินเชื่อส่วนบุคคลที่มีทะเบียนรถเป็นหลักประกันต้องคิดอัตราดอกเบี้ยไม่เกิน 24% ต่อปี

คิดดอกเบี้ยตั้งแต่วันที่ธนาคารโอนเงินเข้ามาในบัญชีของผู้ขอสินเชื่อ แต่ถ้าเรายิ่งชำระในแต่ละงวดมากเท่าไร ก็จะทำให้งวดต่อ ๆ ไปดอกเบี้ยลดลงเท่านั้น

เป็นไปตามสัญญาเงินกู้ที่ตกลงกับธนาคารไว้ โดยมีกำหนดการชำระคืนชัดเจน เริ่มที่ 12 – 60 เดือน (ขึ้นอยู่กับผู้กู้เลือกระยะเวลาในการชำระคืน) ทำให้สามารถกำหนดระยะเวลาและวางแผนการชำระสินเชื่อส่วนได้ แต่หากมีเงินก้อนก็สามารถนำมาโปะได้เช่นเดียวกัน

บัตรกดเงินสด คือ สินเชื่อในรูปแบบบัตรที่มีวงเงินจากธนาคารหรือสถาบันการเงิน ที่ออกให้กับผู้ขอสินเชื่อ เพื่อนำไปกดเงินสดผ่านตู้ ATM ตามวงเงินที่ได้รับอนุมัติในบัตรกดเงิน โดยไม่เสียค่าธรรมเนียมการกดเงิน และผู้ถือบัตรจะสามารถเบิกถอนเงินสดกี่ครั้งก็ได้ โดยไม่มีการกำหนดขั้นต่ำในการกดเงินสด แต่จำนวนเงินที่กดได้ต้องไม่เกินวงเงินที่ได้รับอนุมัติจากธนาคารหรือสถาบันการเงิน

โดยส่วนมากบัตรกดเงินสดจะไม่สามารถนำรูดซื้อสินค้าหรือบริการได้ ยกเว้นบัตรกดเงินสดบางใบที่สามารถนำมารูดผ่อนสินค้าหรือบริการได้ ซึ่งขึ้นอยู่กับโปรโมชั่นและเงื่อนไขของร้านค้าและสถาบันการเงินนั้น

เหมาะกับคนที่ต้องการเสริมสภาพคล่องหรือต้องการใช้เงินสดในช่วงที่เร่งด่วน โดยไม่ต้องมีหลักทรัพย์หรือผู้ค้ำประกัน เช่น ค่ารักษาพยาบาล ค่าซ่อมบ้าน ค่าซ่อมรถ หรือผู้ที่ต้องการเงินสดใช้จ่ายอเนกประสงค์ หรือโอกาสพิเศษต่าง ๆ เช่น ค่าเทอมลูก ค่าน้ำ ค่าไฟ ค่าเช่าบ้าน เพราะบัตรกดเงินสดสามารถกดเงินออกมาใช้ได้ทุกวันผ่านตู้ ATM ที่มีให้บริการทั่วประเทศ ตลอด 24 ชั่วโมง

สำหรับอัตราดอกเบี้ยสูงสุด ไม่เกินร้อยละ 28% ต่อปี เนื่องจากบัตรกดเงินสดเป็นสินเชื่อบุคคลที่ไม่ต้องมีผู้ค้ำประกันหรือมีทรัพย์สินเป็นหลักประกัน ทำให้อัตราดอกเบี้ยของบัตรกดเงินสดสูงกว่าอัตราดอกเบี้ยของสินเชื่อประเภทอื่นเล็กน้อย

สำหรับการคิดดอกเบี้ย และค่าธรรมเนียม จะคิดตั้งแต่วันที่และคิดตามยอดที่เรากดเงินออกมาใช้เท่านั้น

วิธีการชำระคล้ายกับบัตรเครดิต เมื่อถึงรอบบิล ผู้กู้สามารถชำระหนี้ยอดเต็มจำนวน หรือเลือกชำระขั้นต่ำเหมือนบัตรเครดิตก็ได้ และเมื่อชำระแล้วก็จะได้วงเงินกลับคืนมา ทำให้สามารถกดเงินสดมาใช้จ่ายได้อีกครั้ง

ทั้งนี้สินเชื่อส่วนบุคคลและบัตรกดเงินสด ต่างมีข้อดีข้อเสียแตกต่างออกไป

ข้อดีของ “สินเชื่อส่วนบุคคล” : วงเงินอนุมัติจะค่อนข้างสูง แต่มักไม่เกิน 5 เท่าของเงินเดือน มีระยะการผ่อนที่ยาวนานสูงสุด 60 – 72 เดือน ขึ้นอยู่กับแต่ละธนาคาร อัตราดอกเบี้ยต่ำกว่าบัตรกดเงินสด

ข้อเสียของ “สินเชื่อส่วนบุคคล” : ควรใช้เมื่อมีความจำเป็น เพราะธนาคารจะคิดดอกเบี้ยทันทีที่วงเงินได้รับการอนุมัติ และโอนเข้าบัญชีของเรา อาจมีค่าธรรมเนียมและค่าใช้จ่ายอื่น ๆ ในการกู้ต่าง ๆ

ข้อดีของ “บัตรกดเงินสด” : ใช้ง่าย สะดวกสบาย เพียงแค่นำบัตรไปกดเงินสดออกจากตู้ ATM นอกจากนี้ยังคิดดอกเบี้ย และค่าธรรมเนียมตามจำนวนเงินที่กดมาใช้จริง ไม่กำหนดวงเงินขั้นต่ำในการถอนเงิน และไม่มีค่าธรรมเนียมในการกดเงิน

ข้อเสียของ “บัตรกดเงินสด” : ความสะดวกในการใช้งานอาจก่อหนี้เกินตัว และการใช้บัตรกดเงินสดยังมีอัตราดอกเบี้ยที่สูงกว่าสินเชื่อส่วนบุคคล ซ้ำยังต้องมีวินัยในการชำระคืน และชำระให้ครบทั้งเงินต้นและดอกเบี้ย

ซึ่งภาระการชำระจะเกิดขึ้นก็ต่อเมื่อมีการเบิกถอนเงินสดออกมาใช้ แต่ถ้าไม่มีการใช้งานบัตรก็จะไม่มีภาระหนี้เกิดขึ้น อีกทั้งโดยปกติแล้วบัตรกดเงินสดจะไม่มีค่าใช้จ่ายใดๆ ในการรักษาสถานภาพบัตร ดังนั้น การมีบัตรกดเงินสดเก็บไว้ก็สามารถช่วยให้อุ่นใจได้ในระดับหนึ่งหากมีเหตุจำเป็นต้องใช้เงินสดในอนาคต

| Cookie | Duration | Description |

|---|---|---|

| cookielawinfo-checkbox-analytics | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics". |

| cookielawinfo-checkbox-functional | 11 months | The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional" |

| cookielawinfo-checkbox-necessary | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary". |

| cookielawinfo-checkbox-others | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other". |

| cookielawinfo-checkbox-performance | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance". |

| viewed_cookie_policy | 11 months | The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data. |