ผู้ประกอบการท่านไหนที่กำลังเปิดธุรกิจทำร้านอาหาร เสื้อผ้า คาเฟ่ หรือทำธุรกิจต่าง ๆ ที่มีป้ายติดอยู่หน้าร้าน เพื่อโปรโมทหรือโฆษณา สิ่งหนึ่งที่สำคัญและไม่ควรละเลยอย่างมาก นั่นก็คือการเสีย “ภาษีป้าย” แล้วภาษีป้ายคืออะไร มีเกณฑ์ต้องเสียอย่างไรบ้าง

ภาษีป้าย คือ การเก็บภาษีจากป้ายที่เป็นชื่อร้าน ยี่ห้อ เครื่องหมายการค้า หรือโฆษณาการค้า เพื่อหารายได้ อย่างเช่น ป้ายที่ติดตามตึกต่าง ๆ หรือเวลาที่เราขับรถอยู่บนทางด่วน มักจะพบเห็นป้ายบิลบอร์ดขนาดใหญ่ ซึ่งแต่ละป้ายอาจแสดงในรูปแบบของตัวอักษร ภาพ เครื่องหมายที่เขียน แกะสลักบนวัสดุ เป็นต้น นอกจากนี้ ยังมีป้ายที่ได้รับการยกเว้นเสียภาษีอีกด้วย

ค่าภาษีป้าย = หน่วยของภาษีป้ายที่ต้องเสีย x อัตราภาษีป้าย

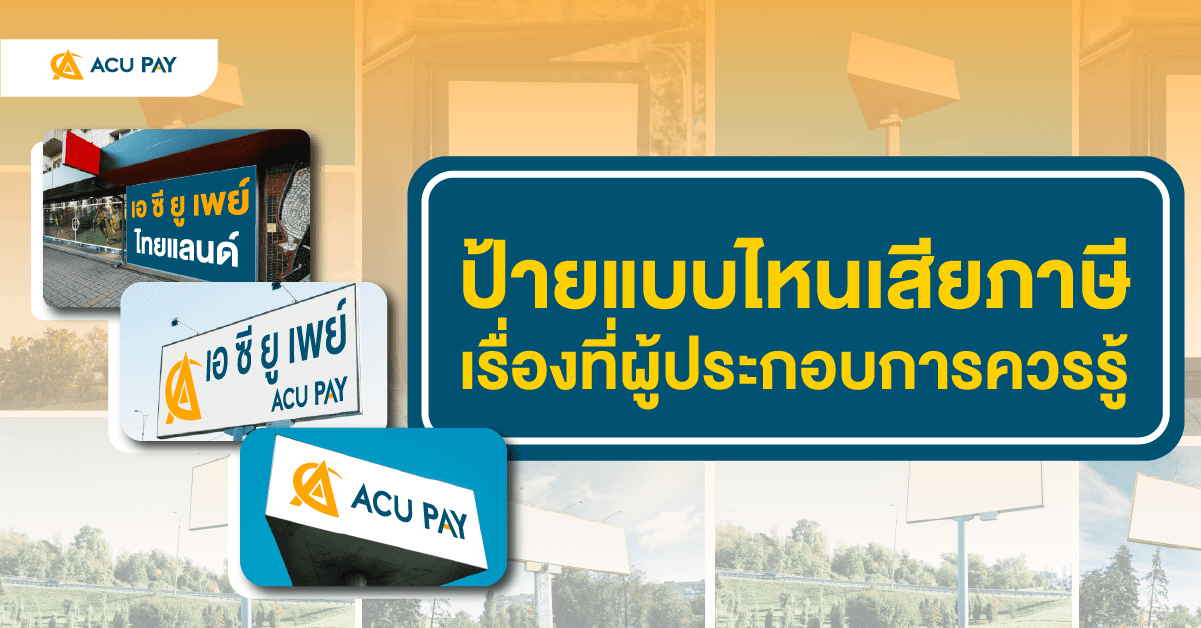

ยกตัวอย่างเช่น ป้ายที่มีข้อความว่า

เอซียู เพย์ ไทยแลนด์ |

ยกตัวอย่างเช่น ป้ายที่มีข้อความว่า

เอซียู เพย์ |

ACU PAY |

ยกตัวอย่างเช่น ป้ายที่มีข้อความว่า

ACU PAY Thailand |

อย่างไรก็ตาม ยังมีป้ายอีกหลายสถานที่และหลายลักษณะที่ไม่ได้อยู่ในเงื่อนไขที่ต้องเสียภาษี ตามนี้

| Cookie | Duration | Description |

|---|---|---|

| cookielawinfo-checkbox-analytics | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics". |

| cookielawinfo-checkbox-functional | 11 months | The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional" |

| cookielawinfo-checkbox-necessary | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary". |

| cookielawinfo-checkbox-others | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other". |

| cookielawinfo-checkbox-performance | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance". |

| viewed_cookie_policy | 11 months | The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data. |